שורת הרווח: מה קורה לדיסקאונט כשהשוק משתולל

התנודתיות החריפה בשבועיים האחרונים הפרה את שיווי המשקל בין שווי חברות האחזקה לחברות־הבנות, ואי.די.בי עברה מדיסקאונט לתמחור עודף. וגם: החרפת המשבר באירופה עלולה למחוק עד 200 מיליון שקל מקרנות ההון של לאומי ודיסקונט ברבעון השני

עד כמה נשמר הקשר בין שווי השוק של חברת אחזקה ובין ערך אחזקותיה בימים של תנודות חריפות? ביום שני זינקה מניית כורב־10% והובילה את העליות במדד ת"א־100. מניית דיסקונט השקעותהוסיפה לערכה 7.3% ומניית אי.די.בי אחזקותעלתה ב־10.8%. ביום זה קיבלנו תזכורת לתנודתיות היתר של חברות אחזקה לעומת התנודתיות של מניות החברות־הבנות. לכאורה, השקעה בחברת אחזקה מאפשרת פיזור של השקעה בחברות רבות באמצעות מניה בודדת. באופן מעשי, אם חברת האחזקות ממונפת מאוד, המינוף יוצר תנודתיות יתר בערך החברה, הגובר על אפקט הפיזור הנובע מריבוי האחזקות.

קבוצת אי.די.בי היא דוגמה טובה. אי.די.בי אחזקות מחזיקה בתיק נכסים ששווי השוק שלו, כ־12 מיליארד שקל, ממונף על ידי חוב פיננסי (סולו) של החברה בסך כ־7.7 מיליארד שקל. יוצא מכך שעליית ערך הנכסים באחוז תעלה את שווי החברה בכ־2.5%. נוסף על כך, האחזקות המהותיות של אי.די.בי הן חברות אחזקה שגם הן ממנפות את עצמן. אי.די.בי אחזקות, אם כן, היא אופציה ממונפת על המשק הישראלי ועל חברת קרדיט סוויס.

על פי רוב, חברות האחזקה הגדולות נסחרות בדיסקאונט קבוע יחסית מול ערך אחזקותיהן. כאשר שיווי המשקל הזה מופר עקב תנודתיות יתר כמו של הימים האחרונים, נוצרות הזדמנויות - לרכישת חברת האחזקות, אם הדיסקאונט שלה עולה, או לרכישת החברות המוחזקות אם הדיסקאונט של חברת האחזקות יורד.

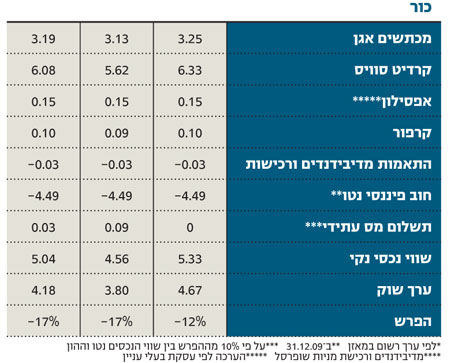

נבחן את הדיסקאונט במניות המובילות בקבוצתו של נוחי דנקנר - אי.די.בי אחזקות, דיסקונט השקעות וכור - ביחס לשווי אחזקותיהן בשבועיים האחרונים. הערכים נבחנו ב־27 באפריל, יום שבו החלו השווקים לרדת בחוזקה, ב־9 במאי, אז צוינה נקודת שפל, ויום לאחר מכן, ב־10 במאי, אז נרשם תיקון חד כלפי מעלה.

מתברר שהתגובה של מניית אי.די.בי אחזקות לתנודות החדות בשוק היתה מתונה מהשינוי בערך השווי הנכסי הנקי של המניה הנגזר מערך אחזקותיה (ראו טבלה). המניה עברה מדיסקאונט של 5% ערב הירידות בשוק לתמחור עודף של 10% בשיאן. בנעילה של 10 במאי התמתן תמחור היתר, אך עדיין נותר ברמה של 5%.

מניית כור, לעומת זאת, רשמה ירידות חדות יותר לעומת הירידה בשווי הנכסי הנקי, והדיסקאונט במניה התרחב - אולי בגלל התמקדות המשקיעים בהשפעה שעשויה להיות לקרדיט סוויס, שמניותיה מוחזקות על ידי כור. בדומה לבנקים אחרים באירופה, מניות קרדיט סוויס עלולות להיפגע אם משבר החובות האירופי יתרחב.

הדיסקאונט במניית דיסקונט השקעות הציג יציבות רבה במהלך התקופה - והדבר מצביע על מסחר יעיל יחסית במניה, המסתמך על היחס בין שווי השוק לערך האחזקות.

בנק לאומי לא יכיר בהפסד

אחד ממאפייני המשבר המסתמן בשבועיים האחרונים הוא העלייה במרווח בין התשואה על איגרות חוב של מוסדות פיננסיים בארה"ב ובאירופה לבין התשואה על אג"ח של ממשלת ארה"ב. גם אחרי התיקון בשווקים ביום שני נותר מרווח מהותי יחסית למרווח שנרשם במהלך הרבעון הראשון השנה. לפתיחת המרווח עשויה להיות השפעה שלילית על תיק ניירות הערך של בנק לאומי ושל בנק דיסקונט.

תיק ניירות הערך של לאומי כולל יותר אג"ח קונצרניות של מוסדות פיננסיים בינלאומיים מאשר כל תיקי הני"ע של הבנקים האחרים בישראל. נכון לסוף 2009 החזיק לאומי ב־14.5 מיליארד שקל באג"ח של מוסדות פיננסיים, מתוכן 2.9 מיליארד שקל הן אג"ח נדחות (subordinated). האיגרות הנדחות מאפשרות לבנק שהנפיק אותן להאריך את משך חייהן תמורת העלאה מסוימת בריבית.

הזינוק במרווח שבין התשואה על האג"ח הקונצרניות לבין התשואה על אג"ח ממשלתיות בשיא המשבר בשלהי 2008 ובתחילת 2009 גרם ליצירת אי־ודאות: האם הבנקים יבחרו להאריך את האג"ח שהנפיקו? כתוצאה מכך מחיר האג"ח נפל.

בשיא המשבר איבד תיק האג"ח הנדחות של לאומי קרוב לשליש מערכו. הבנק נמנע מלהכיר בירידת הערך כהפסד, בטענה שהסבירות לאי־פירעון של אג"ח הבנקים נמוכה. לאומי הסתמך על נתוני ה־CDS) Credit Default Swap) של אג"חים אלו כדי להמחיש את טענתו. בשלושת הרבעונים האחרונים של 2009, עם ירידת פער התשואות בין האג"ח הקונצרניות והממשלתיות, מחירי האג"ח הנדחות זינקו ומחקו את מרבית ירידת הערך.

המרווחים בין התשואות על אג"ח המוסדות הפיננסיים לאג"ח הממשלתיות אמנם נמוכים כעת בהרבה מאלו שהיו לפני שנה וחצי. עם זאת, אם העלייה הנוכחית במרווחים תישמר עד סוף הרבעון, עלולה להירשם ירידה קלה בשווי תיק אג"ח המוסדות הפיננסיים של לאומי, וירידה מהותית יותר בחלק התיק המורכב מאג"ח נדחות. כפי שהיה בשיא המשבר, לאומי לא צפוי להכיר בירידה זו כהפסד, והיא תיזקף לחובת קרן ההון של הבנק ותשפיע ישירות על ההון העצמי שלו.

ירידת ערך בתיק האג"ח של דיסקונט

גם לבנק דיסקונט חשיפה מהותית לאג"ח של מוסדות פיננסיים בחו"ל. תיק הנכסים של דיסקונט מכיל כ־3.38 מיליארד שקל המושקעים באיגרות חוב כאלה, ובניגוד ליתר ניירות הערך המוחזקים על ידי בנקים בישראל, חלק מהותי מתיק האג"ח של דיסקונט עדיין סובל מירידת ערך מהותית. הסיבה לכך היא שדיסקונט מחזיק בשטרי הון ארוכי טווח מסוג TRUPS בהיקף של יותר מחצי מיליארד שקל. שטרי הון אלו ייפקעו רק בעוד 17–27 שנה. נוסף על כך, לשטרי הון אלו מנגנון המאפשר אי־תשלום ריבית בתנאים מסוימים, כך שהם נחותים בדרגתם מאג"ח רגילות.

השילוב של המח"מ (משך חיים ממוצע) הארוך של שטרי ההון עם תכונותיהם הנוספות גורם לכך שדי בעלייה קלה במרווח התשואות בין האג"ח של מוסדות פיננסיים לבין אג"ח של מדינה מובילה כדי להביא לירידה חדה במחיר שטרי ההון. כפי שאמרנו על לאומי, אם מרווח התשואות יישמר ברמתו הנוכחית, תיווצר ירידה מסוימת בקרן ההון של דיסקונט - ירידה שלא תוכר כהפסד.

החשיפה של הבנקים הפועלים, מזרחי והבינלאומי לאג"ח של מוסדות פיננסיים בחו"ל היא נמוכה בהרבה מאשר של לאומי ודיסקונט. לבנק הפועלים אג"ח של מוסדות פיננסיים בהיקף של 2.8 מיליארד שקל, ולמזרחי טפחות תיק בהיקף של 1.1 מיליארד שקל. הבנק הבינלאומי לא מפריד בדו"חותיו את מרכיב האג"ח של מוסדות פיננסיים מכלל תיק האג"ח הקונצרניות שבאמתחתו, בהיקף של 4.3 מיליארד שקל, אך בזכות המח"מ הנמוך של התיק (3 שנים) הוא רגיש פחות לשינויים במרווחי התשואות בין סוגי האג"ח.

בשורה התחתונה אפשר לומר כי אם יחריף המשבר באירופה בחודש הקרוב, עשויה להיות לכך השפעה ישירה על מאזני לאומי ודיסקונט. השפעה זו לא תסכן את יציבות הבנקים, אך יכולה לגרום לירידה בקרן ההון של לאומי ודיסקונט בהיקף של 50 עד 200 מיליון שקל. מעניין יהיה לבחון את התייחסותם של שני הבנקים לנושא, הצפויה כבר בדו"חות הרבעון הראשון שיפורסמו בסוף החודש, בפרק שידון באירועים שהתרחשו לאחר תאריך הדו"ח.

מבנק לאומי נמסר בתגובה: "מבדיקתנו עולה כי התחשיב שהוצג לחלוטין אינו מדויק. ראשית, ראוי לקחת בחשבון כי אנו נמצאים יממה לאחר שהתוכנית האירופית יצאה לדרך, וכפועל יוצא ממנה צפויה כבר בטווח הקרוב התייצבות של המערכת הכלכלית והפיננסית באירופה. שנית, נכון להיום רמת ה־CDS לא שונה באופן מהותי מנתוני סוף מרץ. נוסף על כך, יש לציין כי מאז מועד כתיבת הדו"ח השנתי התקצר מח"מ האג"ח בחצי שנה.

"בשולי הדברים נציין כי ירידת פער התשואות בשלושת הרבעונים האחרונים מחקה את ירידות הערך לחלוטין ולא באופן חלקי, ולא זו בלבד, אלא שהקרן ההונית נהפכה במהלך 2009 לחיובית וב־31 בדצמבר הסתכמה בסכום חיובי של 309 מיליון שקל (לאחר השפעת מס)".

תגובת בנק דיסקונט לא התקבלה עד סגירת הגיליון.

אפריקה לקראת יציאה ממדד הנדל"ן

הבורסה הוסיפה בשבוע האחרון שני תיקונים לכללי עדכון המדדים שפורסמו באמצע אפריל. התיקון הראשון קבע שמדד נדל"ן־15 יכלול אך ורק מניות השייכות לסקטור הנדל"ן והבינוי. עד היום כלל מדד הנדל"ן מניות ממגזר זה, אך גם מניות של חברות השקעה שיותר ממחצית הכנסותיהן השוטפות נובעות מנדל"ן.

כלל זה יצר תנודתיות רבה של כניסה ויציאה מהמדד של שתי מניות העומדות על גבול ההגדרה - קרדן אן.וי ואלביט הדמיה. התיקון שהוכנס ימנע מעתה משתי מניות אלו להיכנס שוב למדד נדל"ן־15. חברת האחזקה היחידה המצויה כעת במדד הנדל"ן היא אפריקה ישראל. אם לא ישונה סיווגה, תאבד גם אפריקה את מקומה במדד בחודש יולי הקרוב.

תיקון נוסף שקבעה הבורסה קובע שהצטרפות למדד תל דיב־20 תדרוש שווי שוק אחזקות ציבור של 200 מיליון שקל לפחות. כלל זה ימנע את הכשל שצפוי היה להיווצר משילוב של מדד שבו משקולות כל המניות אחידות, ושתנאי הכניסה אליו קלים מדי בהיבט של שווי שוק.

בשבוע שעבר הורידה מעלות את דירוג האג"ח של קרדן נדל"ן מ־-A ל־+BBB. כתוצאה מהורדת הדירוג צפויה יציאה של שתי סדרות האג"ח הגדולות של קרדן אן.וי ממדדי תל בונד־40 ותל בונד־60, מהלך שילווה בהיצעים גדולים של תעודות הסל לאג"ח אלו בסוף ספטמבר.

בפעילות הדירוג יש פוטנציאל לניגוד אינטרסים, מאחר שהחברה המדורגת משלמת לחברת הדירוג על עצם הדירוג ועל המעקב אחריו. הורדת דירוג מזיקה לחברה המדורגת כיוון שהיא צפויה לייקר את עלותו של גיוס אשראי נוסף. ההורדה בעייתית במיוחד אם היא מוציאה את האג"ח אל מחוץ למדדי תל בונד.

בשיא המשבר בלט ניגוד האינטרסים, כאשר חברות הדירוג נמנעו כמעט לחלוטין מלהוריד את דירוג האג"ח לרמה שתוציא אותן ממדדי תל בונד. כך, למשל, הורדות הדירוג אל מתחת לרמה -A של אפריקה ישראל ודלק נדל"ן הגיעו חודשים רבים אחרי שהשוק כבר הפנים את הסיכון שבאג"ח אלו.

הצעד של מעלות, המפרסמת דירוג הפוגע מאוד בקרדן, הוא סימן ראשוני לכך שחברות הדירוג הפנימו את הלקח מהמשבר האחרון והן משפרות את אובייקטיביות הדירוג כדי לשמור על הרלבנטיות שלהן.