שורת הרווח: האם כדאי לרכוש מניות בהנפקה לציבור?

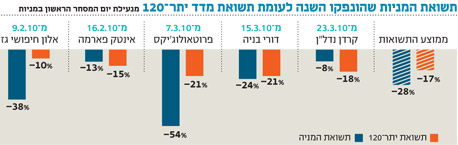

רכישת מניות שהונפקו לראשונה מחייבת משנה זהירות. לפי הניסיון, מרביתן רושמות תשואת חסר במשך תקופה ארוכה. גם המניות שהונפקו השנה בתל אביב אינן חורגות מהמגמה הזו: מאז יום המסחר הראשון ועד כה הן מציגות תשואה שלילית ממוצעת של 28%

מרבית המניות בשנה הראשונה שלאחר הנפקתן סובלות מתשואת חסר - כך התגלה במחקרים רבים. בחינה של חמש המניות החדשות שהונפקו בתל אביב במהלך הרבעון הראשון של 2010 מגלה תוצאה דומה: מניות אלו השיגו בממוצע תשואה שלילית של 28% מיום הנפקתן - תשואה נמוכה משמעותית מזו שהשיג מדד הייחוס, יתר־120, באותו פרק זמן. המסקנה הנגזרת היא שיש לנקוט משנה זהירות בעת רכישת מניות שרק הונפקו.

הסיבות המוזכרות לתשואת החסר של מניות חדשות משתנות מתקופה לתקופה. בשנות השמונים הסבירו כי התופעה נובעת מ"אינפורמציה לא סימטרית": למבצע ההנפקה הראשונה יש מידע עודף על פני שחקני שוק ההון בקשר למצב החברה. יתרה מכך, אם החברה רוצה להתחלק עם משקיעים נוספים בסיכויים ובסיכונים, הרי שקיימת אפשרות שמנהלי החברה חוששים כי הסיכון אינו נמוך מהסיכוי - ובעיקר אם ייעוד ההנפקה הוא החזרת חוב, ולא ייזום פעילות חדשה.

הסבר נוסף לתשואת החסר מתמקד בניגוד האינטרסים שבין מנפיק המניות לגורמים הרוכשים אותן, וספציפית - בניגוד האינטרסים של הבנקים, ששימשו בעשור הקודם הן כחתמים, הן כמלווים לאותן חברות והן כמנהלי חסכונות הציבור. החוקרים עובד יושע, חדווה בר וישי יפה הציגו תימוכין לכך שבנקים הצילו עצמם מחובות בעייתיים על ידי הנפקת חברות (כספי ההנפקה יועדו ברובם לכיסוי החוב לבנק), כאשר קרנות הנאמנות וכספי הפנסיה של הציבור רכשו את תמורת ההנפקה. כך זרוע אחת של הבנק העבירה את הסיכון אל הציבור באמצעות הזרוע השנייה, כאשר המניות המונפקות תומחרו בתמחור יתר.

רפורמת בכר אמנם הפרידה את קופות הגמל וקרנות הנאמנות מהבנקים, אך ניגוד האינטרסים רק שינה כתובת - אל בתי ההשקעות. רשות ניירות ערך ניסתה לצמצם את ניגוד האינטרסים באמצעות הגבלת החלק שמותר לכל גורם השותף בהנפקה לרכוש. אולם מגבלה זו אינה אפקטיבית, כיוון שלהנפקות מצטרפים חתמים רבים וההגבלה לחתם בודד אינה מהותית. בכל חמש ההנפקות שבוצעו השנה היו מעורבים ארבעה עד חמישה חתמים.

גורם נוסף שיכול להוביל לתשואת חסר של מניה חדשה הוא סמיכות הזמנים בין הנפקתה לבין כניסתה למדדים המובילים. הביקוש הצפוי למניה כזו על ידי תעודות וקרנות סל מתומחר כבר בשלב ההנפקה - כך שהמנפיק הוא הזוכה במרבית הפרמיה של הכניסה למדד, ולא ציבור המשקיעים שרוכש את המניה במחיר גבוה. תסריט זה עשוי להיות רלבנטי בהנפקתה של מניית עזריאלי, הצפויה להיכנס למדד ת"א־25 בתוך שלושה־ארבעה שבועות מיום תחילת המסחר.

כעת נציג בקצרה את חמש המניות החדשות שהונפקו ברבעון הראשון של 2010

אינטק פארמה

אינטק פארמה עוסקת בהשבחת תרופות על ידי הארכת משך ספיגתן במערכת העיכול. באופן זה ניתן לצמצם את מינון ותדירות מתן התרופות, ובהתאם גם את תופעות הלוואי.

אינטק פארמה פיתחה מערכת נשא לתרופות, המורכבת מפולימרים סינתטיים ומקופלת בצורת אקורדיון לתוך קפסולה. לאחר הגעת הגלולה לקיבה, נפרס האקורדיון ונשאר בקיבה למשך זמן ארוך יחסית. שיתוף פעולה עם חברות המשווקות תרופות קיימות יאפשר לאינטק פארמה ליצור תרופות אתיות על בסיס תרופות גנריות (בזכות שילוב גלולת האקורדיון מוגנת הפטנט), או להאריך תוקף פטנטים שעומד לפוג.

הפיתוח המתקדם ביותר של החברה הוא שילוב של גלולת האקורדיון עם תרופת לבדופה לטיפול בפרקינסון. בניסוי שלב א' שערכה החברה הוכח שמתן התרופה באמצעות גלולת האקורדיון האריך את משך הספיגה של התרופה במאות אחוזים, וצמצם את תופעות הלוואי. החברה צופה סיום ניסוי שלב שני לקראת סוף השנה.

עוד פיתוח בשלב מתקדם הוא שילוב של האקורדיון עם תרופת זלפלון כנגד הפרעות שינה. ניסוי שלב ב' של תרופה זו צפוי להיפתח ברבעון השלישי. מוצר שלישי שסיים בהצלחה ניסוי שלב א' הוא שילוב האקורדיון עם תרופת בקלופן למניעת עוויתות שרירים.

אינטק פארמה גייסה בפברואר השנה 35 מיליון שקל הצפויים להספיק למימון פעילותה עד סוף 2011. אם החברה תצליח בניסוי בתרופת לבדופה, וחשוב מכך - אם תשיג הסכם מסחור טוב, התקבולים הצפויים יספיקו להמשך פעילותה. תוצאות לא מרשימות, או עיכוב בהשגת הסכם מסחור, יאלצו את החברה לגייס הון נוסף.

פרוטאולוג'יקס

פרוטאולוג'יקס מתבססת על מחקריהם של הפרופסורים אברהם הרשקו, אהרון צ'חנובר וארווין רוז, זוכי פרס נובל, בנושא תפקיד החלבון יוביקוויטין בפירוק חלבונים אחרים בתוך התא. פרוטאולוג'יקס מנסה לאתר מולקולות שיפעילו מנגנון "הרס ממוקד" - ומטרת המולקולה הראשונה שנבחנה היתה לעכב את התפתחות נגיף האיידס. החברה השיגה תוצאות ראשוניות טובות, אך התברר שלמולקולה תכונה נוספת - לעכב את התפשטותם של תאים סרטניים באמצעות גרורות המופצות דרך מחזור הדם.

שלוש תוכניות הפיתוח הראשונות של החברה מומנו על ידי חברת טבע, שהיא אף בעלת המניות הגדולה בחברה־האם, פרוטאולוג'יקס אינק. מבין שלוש תוכניות פיתוח אלו, במועד זה רק למולקולה אחת יש אישור כפטנט. שתי המולקולות האחרות מצויות בהליכי אישור.

ב־2010 חתמה פרוטאולוג'יקס על הסכם עם חברת התרופות הבריטית גלקסו סמית' קליין (GSK) לפיתוח מולקולות נוספות, ועל פיו תשלם GSK עבור הפיתוח 1.8 מיליון דולר בשנה למשך שלוש שנים (ואופציה לשנה רביעית). נוסף על כך שילמה GSK מענק התחלתי של 3 מיליון דולר ורכשה מניות של פרוטאולוג'יקס. אם הפיתוחים עבור GSK יבשילו לתרופות, תקבל החברה הישראלית תשלומים עבור אבני דרך, אך הדרך עד שם עוד רחוקה.

לאחר ההנפקה, לפרוטאולוג'יקס מזומנים בהיקף של 66 מיליון שקל והסכם עם חברות תרופות שיממנו חלק ניכר מהוצאותיה בזמן הקרוב. המניה תהיה תלויה בעיקר בדיווחיה של טבע החל מ־2011 על ההתקדמות בניסויים, וכן בדיווחיה של פרוטאולוג'יקס עצמה על התקדמות בפיתוח המולקולות עבור GSK. היקף המזומנים חוסך מהחברה את הצורך במימון נוסף בשנים הקרובות, אבל כיוון שמדובר בחברה העוסקת בפיתוח בשלב הראשוני ביותר, הסיכוי להשלמת כל פיתוח הוא נמוך מאוד, והסיכון במניה אינו שונה מהסיכון המקובל בסקטור הביומד.

דורי בניה

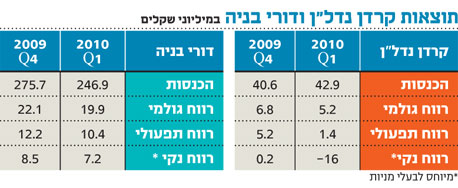

דורי בניה היא הזרוע המבצעת בפועל עבודות בנייה בקבוצת א. דורי, והימנעותה מייזום פרויקטים מביאה ליציבות רבה ברווחיותה הגולמית. שיעור הרווח הגולמי בשנתיים האחרונות עמד על 7.8% מהמכירות והוביל לרווח נקי של 19 מיליון שקל ב־2008 ו־25 מיליון שקל ב־2009. ברבעון הראשון של 2010 עלה שיעור הרווח הגולמי ל־8.1% ויצר רווח נקי של 7.2 מיליון שקל, אך יש לייחסו לסיום כמה פרויקטים ולהכנסות הנובעות ממענקי סיום.

הזינוק בצבר ההזמנות מ־1.45 מיליארד שקל בסוף 2009 ל־1.9 מיליארד שקל בתחילת חודש מאי מלמד כי ההכנסות השנה צפויות להיות גבוהות מאלו של 2009. שאלת המפתח מבחינת המשקיעים היא האם זכייתה של החברה במכרזים נוספים לא תבוא על חשבון שיעור הרווח הגולמי.

למרות התוצאות הטובות יחסית איבדה מניית החברה כ־24% מאז הנפקתה. שיעור אחזקות הציבור, 24.84%, נמוך רק במעט מהסף הנדרש להצטרפותה למדד יתר תל אביב (אשר יחליף את מדד יתר־120 ב־1 ביולי). מכירת חבילת מניות קטנה על ידי בעל השליטה יכולה להיטיב עם מחזיקי המניות.

קרדן נדל"ן

קרדן נדל"ן עוסקת בעיקר בייזום פרוייקטים למגורים בישראל, וכן בבנייה למגורים (באמצעות אחזקה של 50% במניות אל הר הנדסה ובניין) והשכרת נדל"ן מניב. החברה־האם, קרדן ישראל, הנפיקה חלק ממניות קרדן נדל"ן לקופות הגמל של כלל ביטוח וחלק לציבור. ההנפקה בוצעה ערב פרשת הולילנד - פרויקט שבו מחזיקה החברה 30% - ובעקבות פרסום הפרשה החל מהלך הנדחף על ידי גורמים שונים להקטין את הרשאות הבנייה לפרויקט.

הולילנד רשומה בספרי קרדן נדל"ן על פי ערך שלילי של 43 מיליון שקל, אבל החברה נתנה להולילנד הלוואת בעלים של 63 מיליון שקל, ולכן ההשקעה רשומה בדו"חות לפי שווי של 20 מיליון שקל. סיכון נוסף שהולילנד יוצרת לקרדן נדל"ן נובע מערבות בסכום של 142 מיליון שקל שנתנה החברה לבנק לאומי להבטחת פירעון האשראי. כך פרויקט הולילנד, המהווה רק חלק קטן מפעילות החברה, מקרין באופן שלילי על המניה.

את השנתיים האחרונות סיימה קרדן נדל"ן בהפסד של 8 מיליון שקל ו־6 מיליון שקל. גם ברבעון הראשון של השנה נרשם הפסד שנוצר כולו בגלל ירידת ערך והפסדים של חברת הולילנד.

אלון חיפושי גז

דור אלון פיצלה בתחילת השנה את פעילותה לפעילות הליבה של תחנות תדלוק לצד פעילות חיפוש גז. מניות אלון חיפושי גז חולקו כדיבידנד לבעלי מניות דור אלון, ובמקביל הונפקה חבילה קטנה גם לציבור. ההנפקה נכשלה עקב מחיר מופרז של 57 שקל למניה (את יום המסחר הראשון סגרה המניה במחיר של 46 שקל), ופועלים אי.בי.אי, חתם ההנפקה, נאלץ לרכוש כמעט את כל המניות.

הנכס העיקרי של החברה הוא 3.8% מקידוחי תמר ודלית, ושווי השוק שלה עומד על כ־400 מיליון שקל, לאחר שאיבדה 38% מערכה מאז שער הנעילה ביום המסחר הראשון במניה. לשם השוואה, מניית ישראמקו המחזיקה ב־28.75% מהזכויות בתמר ודלית, איבדה רק 19% משווייה באותה תקופה, ושווי השוק שלה עומד על כ־4.4 מיליארד שקל. חלק מהתמחור הזול של אלון חיפושי גז נובע מכך שזו אינה "יחידת השתתפות", ולכן היא תשלם בעתיד מס חברות על רווחיה ממכירת הגז.

הכותב הוא כלכלן בחברת הייטק