שורת הרווח: איך מנפחת התקינה החשבונאית את ההון העצמי של אפריקה ישראל?

החשבונאות מאלצת את אפריקה להציג את ההתחייבויות על האג"ח לפי ערך השוק בעת יישום ההסדר ולא לפי הערך הנקוב. כך יורדות ההתחייבויות ב־1.2 מיליארד שקל, וההון העצמי עולה בהיקף זהה. ומי השפיע על המסחר ביום הדרמטי של השבוע שעבר? קרנות הסל

המון מלל נכתב על שינוי סיווגו של המשק הישראלי במדדי MSCI - ממשק מתפתח למשק מפותח. מרבית ההערכות המוקדמות שניתנו באשר ליום המסחר הדרמטי של 26 במאי, אשר צפו עודפי ביקוש מהותיים למניות, התבררו בדיעבד כבלתי נכונות. למעשה, רוב המניות הגדולות בתל אביב - טבע, כימיקלים לישראל, בנק לאומי, הפועלים, מזרחי טפחות, דיסקונט, אלביט מערכות ומכתשים אגן - סבלו דווקא מהיצעים גדולים ביום המסחר ובעיקר במחזור הנעילה. רק הארכת מסחר הנעילה והעליות שנרשמו בבורסות בחו"ל מנעו מהן לסיים את יום המסחר בירידות חדות.

מנגד, מניות בזק, סלקום, פרטנר וקבוצת דלק נהנו מעודפי ביקוש גדולים שהובילו לזינוק חד במחיריהן. את ההתנהגות השונה של המניות השונות אפשר להסביר באמצעות האחזקה בפועל במניות הישראליות שהיתה לקרנות הסל המובילות העוקבות אחר המדדים של המשקים המתפתחים.

רובו של ההיצע ביום המסחר של 26 במאי נבע מקרנות הסל המשקיעות במשקים המתפתחים, ואילו רובם של הביקושים נבעו מקרנות הסל המשקיעות במשקים המפותחים. מכשירי השקעה נוספים וכן פעילות ערה של ספקולנטים רבים הגבירו עוד יותר את מחזור המסחר באותו יום. ההיצע המצרפי מקרנות הסל העוקבות אחר המשקים המתפתחים היה גבוה מהביקוש שהתקבל מקרנות הסל העוקבות אחר המשקים המפותחים, ויצר לחץ שלילי על מרבית 17 המניות השייכות למדד MSCI ישראל. אבל ההיצע לא היה אחיד.

קרנות סל, בניגוד לתעודות סל, אינן מחויבות להחזיק בכל מניות המדד. הקרנות בונות תיק נכסים שנועד לחקות את המדד בקירוב, אבל הן אינן מחויבות להגיע לדיוק מלא. כך נוצר הפרש גדול בין האחזקות של שתי קרנות הסל העיקריות המשקיעות במדדים של המשקים המתפתחים לבין המשקולת של המניות הישראליות באותם מדדים.

כיוון שההיצע נבע מהאחזקות בפועל של אותן קרנות, הרי שמניות מזרחי טפחות, אלביט מערכות ודיסקונט, למשל, ששיעור האחזקה בהן מצד שתי קרנות הסל המובילות היה גבוה בהרבה ממשקלן במדד המשקים המתפתחים, ספגו עודף היצע גדול וסגרו את המסחר בירידות שערים למרות המגמה החיובית בשוקי העולם.

לעומתן מניות בזק, פרטנר, סלקום וקבוצת דלק, שהאחזקה בפועל של קרנות הסל בהן היתה נמוכה בהרבה ממשקלן היחסי במדד המשקים המתפתחים, זכו בסך הכל לעודף ביקוש ומחירן זינק. למרות יום המסחר החיובי באירופה סיימו מרבית המניות הכבדות בתל אביב במגמה שלילית או מעורבת - בגלל עודף ההיצע המצרפי שנוצר למניות אלו.

שינוי הסיווג של המשק הישראלי היה הראשון שבוצע מאז הונפקו קרנות הסל העוקבות אחר המשקים המתפתחים. משכך, הוא ישמש כבסיס הטוב ביותר להבנת ההשפעה שתהיה לשינויי סיווגים נוספים על משקים בעתיד. אותו יום של 26 במאי יצר בבורסה מחזור שיא שלא סביר שיישבר בשנים הקרובות. מחזור המסחר הכולל ב־16 מניות מדד MSCI ישראל הנסחרות בבורסה בתל אביב הסתכם ב־14.7 מיליארד שקל, שהם 90% ממחזור המסחר באותו יום בבורסה.

כמה כסף עבר בתעודות הסל במסחר הנעילה

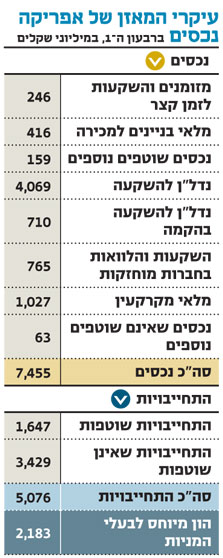

אפריקה השקעות

יישום הסדר החוב בקבוצת אפריקה ישראלהצניח בחודש מאי את המניה של החברה־האם אפריקה השקעותב־44% - עובדה אשר מיקמה אותה במקום האחרון בטבלת התשואות החודשיות של מניות מדד ת"א־100. כעת יש לבחון האם לאחר יישום ההסדר והצניחה החדה במניה נוצרה הזדמנות קנייה באפריקה השקעות, או שמא מחירה עדיין גבוה מדי ביחס לערך נכסיה.

בדו"ח הרבעוני מצרפת אפריקה השקעות הערכה שלפיה ההון העצמי המיוחס לבעלי המניות יעמוד אחרי ההסדר על כ־3.52 מיליארד שקל. ההון העצמי המיוחס לבעלי המניות בתום הרבעון הראשון, ערב יישום ההסדר, עמד על קצת יותר ממיליארד שקל, והשפעות ההסדר יופיעו רק במאזני הרבעון השני.

במסגרת ההסדר הוזרמו לאפריקה השקעות 380 מיליון שקל בהנפקת זכויות (מהם 80 מיליון שקל הזרים הציבור), ובעל השליטה לב לבייב צפוי להזרים בעתיד 450 מיליון נוספים - תמורת מניות שיירכשו במחיר הגבוה ממחיר השוק הנוכחי. גם ההזרמה של לבייב עתידה לקבל ביטוי כנכס בסעיפי המאזן כבר ברבעון השני של 2010.

מלבד זאת, ההסדר מקטין את ההתחייבויות בגין איגרות חוב בכ־2.6 מיליארד שקל, ובמסגרתו כבר שילמה החברה 450 מיליון שקל במזומן.

סעיף נוסף בהסדר החוב מקטין את האחזקה של אפריקה השקעות בחברות־הבנות אפריקה פיתוח ואפריקה נכסים ל־54% ו־56% בהתאמה - מהלך שיקטין את ההון העצמי המיוחס לבעלי המניות בכ־1.58 מיליארד שקל.

שילוב כל הגורמים הללו יוצר לאפריקה השקעות הון עצמי המיוחס לבעלי המניות של כ־2.4 מיליארד שקל. להמשך הפיחות של היורו לעומת השקל צפויה השפעה שלילית של כ־100 מיליון שקל על ההון העצמי המיוחס לבעלי המניות, ולכן הוא צפוי לעמוד בתום הרבעון השני (אם לא יחולו שינויים מהותיים בחודש יוני) על כ־2.3 מיליארד שקל.

איך עולה ההון העצמי

אבל החישוב שלנו מתעלם מתקנה חשבונאית IAS39 הקובעת שבמצב של המרת חוב, ערכו של החוב במאזן ייקבע לפי "השיווי ההוגן של החוב בעת הנפקתו". לכן, ההתחייבויות על האג"ח של אפריקה השקעות יירשמו מעתה לפי ערך השוק שהיה להן בסוף יום המסחר הראשון בסדרות האג"ח החדשות שהונפקו במסגרת הסדר החוב.

כתוצאה מכך, ההתחייבויות של אפריקה השקעות יורדות ב־1.2 מיליארד שקל, וההון העצמי עולה בהיקף זהה. עלייה זו של ההון העצמי היא חשבונאית בלבד ואין בה כדי לשקף את מצבה הכלכלי של החברה. למעשה, התייחסות אל ההתחייבויות לפי ערכן הנקוב ישקף טוב יותר את מצבה של אפריקה - ואז ההון העצמי המיוחס לבעלי המניות יעמוד על 2.3 מיליארד שקל.

רישום האג"ח לפי ערך השוק שלהן ביום ההנפקה יגדיל את הוצאות המימון העתידיות של אפריקה על אותן אג"ח, והפרש זה של 1.2 מיליארד שקל יקבל ביטוי בדו"חות הרווח וההפסד כהוצאות מימון מוגדלות שייפרסו על פני 16 השנים הבאות.

נקודה מהותית נוספת המעיבה על הערך הכלכלי של אפריקה השקעות היא ההפרש שבין ערך השוק של שתי אחזקותיה הסחירות המהותיות, אפי פיתוח ואפריקה נכסים, לבין ההון העצמי של שתי החברות.

ההשפעה של שתי החברות הללו על ההון העצמי המיוחס לבעלי המניות של אפריקה השקעות נקבעת לפי ההון העצמי שלהן, אבל שוק ההון מעריך שערכן של שתי חברות אלו הוא רק כמחצית מהונן העצמי. הסיבה המרכזית לכך היא שהשוק "לא קונה" את הערכות השווי של אפי פיתוח ואפריקה נכסים לגבי נכסיהן.

אם מאזני אפריקה השקעות היו כוללים את ערך השוק של חמש החברות־הבנות של החברה במקום את נכסיהן, ההון העצמי של החברה־האם לאחר ההסדר היה יורד בכ־2 מיליארד שקל - לערך של כמה מאות מיליוני שקלים בלבד.

אפריקה השקעות עומדת בפני אתגרים גדולים הכוללים צורך בנזילות להחזר אג"ח בהיקף של יותר ממיליארד שקל ב־2012, והשגת רווחיות שתכסה עלויות מימון גבוהות שינבעו מהריבית הגבוהה על האג"ח ארוך הטווח של החברה (מדובר בריבית אפקטיבית של 7% צמודת מדד).

היציאה הצפויה של אפריקה השקעות ממדד נדל"ן־15 בסוף החודש (כיוון שהחברה מסווגת כחברת אחזקות ולא כחברת נדל"ן) עלולה ליצור לחץ שלילי נוסף על המניה לקראת סוף החודש.

לכן, מניית אפריקה השקעות שקיבלה חבטה קשה בחודש מאי צפויה להמשיך ולהפגין תנודתיות רבה בחודשים הקרובים.

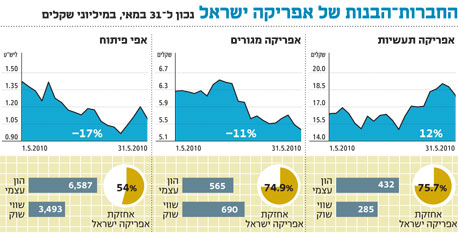

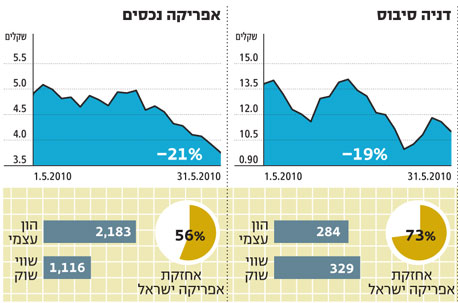

חברה נוספת שיש לשים אליה לב היא אפריקה נכסים, החברה־הבת של אפריקה השקעות, שלמנייתה מכפיל ההון (שווי שוק חלקי הון עצמי) הנמוך ביותר במדד נדל"ן־15. במאי איבדה המניה 21% מערכה, והסיבות לכך היו הירידות בשווקים בעולם, התערערות היורו ולחץ היצע שנבע מהעברת חלק ממניות אפריקה נכסים שהיו בידי אפריקה השקעות למחזיקי האג"ח של החברה־האם, כחלק מהסדר החוב.

בעיית הנדל"ן האירופי

שווי השוק של אפריקה נכסים עומד על 1.11 מיליארד שקל (נכון ל־31 במאי), והוא מהווה פחות ממחצית ההון העצמי המיוחס לבעלי המניות, אשר צפוי לעמוד על כ־2.45 מיליארד שקל בסוף הרבעון השני של 2010 (בהנחה שלא יחולו שינויים מהותיים בחודש יוני). בסוף הרבעון השני צפוי ההון העצמי לגדול ב־378 מיליון שקל בעקבות הנפקת הזכויות שבוצעה במהלך הרבעון, אבל במקביל הוא יקטן בכ־100 מיליון שקל בעקבות היחלשות היורו.

ההון העצמי נובע מההפרש שבין הערך במאזן של הנכסים לבין הערך במאזן של ההתחייבויות, פחות ההון הנובע מאחזקות המיעוט בחברות־הבנות. אצל חברת נדל"ן מניב המשמעות של מכפיל הון נמוך מ־1 (כלומר מצב שבו ההון העצמי גבוה מערך השוק) היא, על פי רוב, ששוק ההון מעריך שערך נכסי החברה נמוך מערכם החשבונאי הרשום במאזן. על המשקיעים לבחון את ערך הנכסים של החברה כדי לקבוע האם תמחור המניה מהווה הזדמנות קנייה, או שהערך של הנכסים במאזן מנופח - ולכן יש הצדקה לכך שהחברה תיסחר בשווי שוק הנמוך מההון העצמי שלה.

הסעיף המהותי ביותר במאזן של אפריקה נכסים הוא נדל"ן להשקעה - והוא עומד על יותר מ־4 מיליארד שקל. מסכום זה רק 800 מיליון שקל מיוחסים לנכסים בישראל, כאשר עיקר הנכסים נמצאים ברומניה, סרביה, צ'כיה ובולגריה.

הנכס הבודד המהותי בתיק הזה הוא הקניון ברומניה שנפתח בשלהי השנה שעברה, הרשום במאזני החברה בערך של 346 מיליון יורו (המתורגמים לשקלים). ברבעון הראשון עמדו ההכנסות שנבעו מנדל"ן להשקעה של אפריקה נכסים על 79.5 מיליון שקל, והוצאות ההפעלה עמדו על 11 מיליון שקל.

במילים אחרות, הנדל"ן ייצר NOI (רווח תפעולי נקי) של 68.5 מיליון שקל ברבעון הראשון. מכך מתקבלת תשואת NOI שנתית נמוכה של 6.73% על ערך הנדל"ן להשקעה של אפריקה נכסים. נתון זה מושפע לרעה מהוצאות גדולות באופן יחסי על הקניון ברומניה בעקבות הזמן המועט מאז השקתו.

הערך הכלכלי של אפריקה נכסים ייבחן לפי הרווח התפעולי הנקי שהחברה תצליח לייצר בשנה הנוכחית. אם תשואת ה־NOI תישאר מתחת ל־7%, ייתכן שהחברה תיאלץ לבצע הפחתה נוספת של ערך הנדל"ן שבידיה.

הסעיף המהותי השני בנכסי החברה הוא מלאי מקרקעין בהיקף של יותר ממיליארד שקל. חלק מהותי מקרקעות אלו נמצא במזרח אירופה, וקשה מאוד להעריך את ערכן האמיתי. מצוקת האשראי במזרח אירופה תקשה על החברה לפתח פרויקטים על אותן קרקעות, ולכן מלאי זה עלול להישאר בידיה זמן רב ללא כל תשואה על ההשקעה.

בשנתיים האחרונות ביצעה אפריקה נכסים מכירה מהותית של מרבית הנכסים היותר איכותיים שלה - אלו שהיא היתה יכולה למכור במחיר הדומה לזה שנרשם במאזניה.

מכירה זו בוצעה בגלל הצורך של החברה־האם אפריקה השקעות להשיג נזילות כדי לשלם את התחייבויותיה השוטפות.

לעתים קרובות מהלך מסוג זה מסתיים בכך שמרבית הנכסים שנותרים בידי החברה־הבת הם הפחות טובים - כלומר אלו שאי אפשר למכור לפי ערך הדומה לערך שבו הם נקובים במאזן. בשוק ההון יש מי שחושש שזה המצב באפריקה נכסים, ולכן מניית החברה מתומחרת לפי ערך שוק הנמוך בהרבה מההון העצמי שלה.

רק הזמן יוכיח האם השוק חותך חזק מדי את מניית אפריקה נכסים, או שהשוק הוא שמעריך נכונה את ערך נכסיה, ורואי החשבון והשמאים של הנכסים הם אלו שמנותקים מהערך האמיתי של נכסי אפריקה נכסים.