מניה בפינצטה: צרות צרורות בראש חוצות

חברת שלטי הפרסום לאמאר סובלת מהפסדים ומחוב מעיק, אבל שיפור צפוי בתוצאותיה מעלה את תחזיות הרווח של האנליסטים

האגדה מספרת כי צ'רלס לאמאר, מייסדה של Lamar Advertising Company (סימול: LAMR), זכה בבעלות על החברה בהטלת מטבע בשנת 1908.

הכל החל שלוש שנים קודם לכן, ב־1905, עת החליטו לאמאר ושותפו להקים בית אופרה בעיר פֶּנסָקולה שבפלורידה. לצורך קידומו של המיזם המוזיקלי הם ייסדו גם חברת פרסום אשר הפיצה פוסטרים שלו.

זמן מה לאחר מכן נפרדה דרכם של השניים והם חילקו ביניהם את הנכסים. הנכס האטרקטיבי יותר היה כמובן בית האופרה, אך איתרע מזלו הרע של לאמאר ולאחר שהפסיד בהגרלה הוא "נתקע" עם חברת הפוסטרים.

חלפו קצת יותר מ־100 שנה, ולאמאר וצאצאיו הפכו את הנכס לאחת מחברות הפרסום הגדולות בארצות הברית. לאמאר פועלת בשוק ש"מחוץ לבית", כלומר בתחום שהוגדר באופן מסורתי ככזה שאינו כולל את הפרסום במדיה התקשורתית (עיתונים, רדיו, טלויזיה, ובשנים האחרונות גם האינטרנט). את הפרסומות שלה אפשר לפגוש במקומות מפגש למיליוני אנשים - על שלטי חוצות, בתחנות אוטובוסים, בתוך ועל גבי האוטובוסים, על ספסלים וכדומה.

הוצאות קבועות

עסקיה של לאמאר נעדרים תחכום. גופים כלכליים מעוניינים בדרך כלל בחשיפה לציבור ולאמאר עונה על הצורך הזה באמצעות הפצת מסרים על שלטי הפרסום שבבעלותה לאחר שהיא גובה תשלום מהמפרסמים.

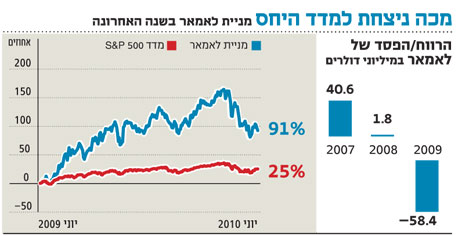

ואולם תחום הפרסום רגיש מאוד למחזוריות הכלכלית, והמשבר העולמי בהחלט נתן את אותותיו על תוצאותיה של לאמאר. 2007 עוד נחשבה לשנה טובה והמכירות הסתכמו ב־1.2 מיליארד דולר, ואולם את 2009 סיימה לאמאר עם מכירות הנמוכות בכ־13%. רמת ההוצאות, לעומת זאת, קשיחה להפליא: מספר לוחות הפרסום של החברה הוא יציב למדי, ואי אפשר לשנות מהותית את הוצאות הפעלתם - גם כשמחיר הפרסום נשחק בשל תחרות גוברת או סביבה כלכלית בעייתית.

ירידה בהכנסות לצד קשיחות בהוצאות הן מתכון בדוק להתרסקות הרווחים, וזה אכן מה שקרה ללאמאר בשנים האחרונות. ב־2007 הסתכמו רווחיה של החברה בכ־40.6 מיליון דולר, שנה מאוחר יותר נטחנו הרווחים עד דק והסתכמו בכ־1.8 דולר בלבד ואילו ב־2009 עברה החברה להפסד כבד של 58.4 מיליון דולר.

חוב מעיק

נוסף על הבעייתיות הגלומה בטבעו של המודל הפיננסי של לאמאר, החברה סובלת מבעיה נוספת אשר מרעה את מצבה: חוב פיננסי גבוה במיוחד.

מתוך מאזן של 4 מיליארד דולר (נכון לסוף 2009), 2.67 מיליארד דולר נבעו מחוב פיננסי, ומסכום זה קצת יותר ממיליארד דולר מקורם בחוב בנקאי, והיתרה בהלוואות ומכשירי מימון שונים. הונה העצמי של לאמאר שקול כיום רק ל־21% ממאזנה לעומת כמעט 50% ב־2005.

אבן ריחיים זו המוטלת על צווארה של לאמאר משמשת גורם הוצאות קבוע ומשמעותי שאינו בר־שינוי בעתות משבר.

על אף צרותיה של לאמאר, שפתרונן אינו קרב, אנליסטים העוקבים אחרי מנייתה עסוקים בעת האחרונה בהעלאת תחזיות הרווח שלהם לחברה. האם משהו מתרחש מתחת לפני השטח בלאמאר? ייתכן, אך סביר יותר להניח כי על רקע ממוצע תחזיות האנליסטים - העומד על צפי להפסד של כ־40 סנט למניה ב־2010 - השינוי העיקרי העובר על חברת הפרסום הוא התבהרות האופק משחור לאפור כהה.