השורה התחתונה: גרמניה, אל תבזבזי זמן

על הכלכלה החזקה באירופה להסכים בהקדם למיחזור החוב של איטליה וספרד. אחרת, העולם עלול לגלוש למשבר בנוסח שנות השלושים

שווקים פיננסיים שונאים מצב של אי־ודאות - ולכן הם נמצאים עכשיו במשבר. ממשלות גוש היורו אמנם עשו כמה צעדים משמעותיים בכיוון הנכון כדי לפתור את משבר החובות, אבל ברור שהן לא הלכו כברת דרך ארוכה דייה כדי לשכנע את השווקים שהמשבר נמצא תחת שליטה.

בפגישתם ב־21 ביולי סיכמו ראשי הכלכלה האירופית על שורה של חצאי צעדים. הם קבעו עיקרון חשוב שלפיו הסוכנות הפיננסית החדשה, קרן היציבות הפיננסית של אירופה (EFSF), תהיה אחראית על יכולת העמידה בתשלומים של מדינות שונות, אבל הם לא הצליחו להגדיל את היקף הקרן. המנגנון החדש גם לא יתחיל לתפקד לפני ספטמבר. עד אז, הזרמת הכספים מצד הבנק המרכזי של גוש היורו היא האמצעי היחידי למנוע את קריסתן של איגרות החוב של כמה וכמה מדינות אירופיות.

קנצלרית גרמניה אנגלה מרקל. המשבר מתקדם במהירות לשיאו צילום: בלומברג

קנצלרית גרמניה אנגלה מרקל. המשבר מתקדם במהירות לשיאו צילום: בלומברג

במקביל, המנהיגים האירופים הרחיבו את סמכויות ה־EFSF ואפשרו לארגון לדאוג לנזילות הבנקים. אבל הם לא הצליחו להעביר אליו את הסמכויות הרגולטוריות מגורמים מקומיים. הם הציעו תוכנית חילוץ מורחבת ליוון, אבל לא דאגו להכין תוכנית מגירה למקרה שהחילוץ ייכשל; הם גיבשו תוכנית המאלצת את מחזיקי האג"ח של ממשלת יוון להשתתף בחילוץ, אבל התועלת שיפיקו הבנקים מהתוכנית הזו גדולה מהתועלת שתפיק יוון עצמה.

בעיית המחלצות

נראה כי סוף סוף אירופה הכירה בעיקרון שכבר מיושם על ידי קרן המטבע הבינלאומית, הגורס כי ריבית על תוכניות החילוץ לא צריכה לשמש קנס על המדינות המחולצות. אבל עיקרון זה לא חל על המדינות שטרם קיבלו חילוץ. כתוצאה מכך, ספרד ואיטליה ישלמו הרבה יותר על כספים שילוו בעצמן לעומת הריבית שיקבלו מיוון - שלה הן הלוו כספים במסגרת תוכנית החילוץ. הדבר מסכן את חבילת החילוץ היוונית.

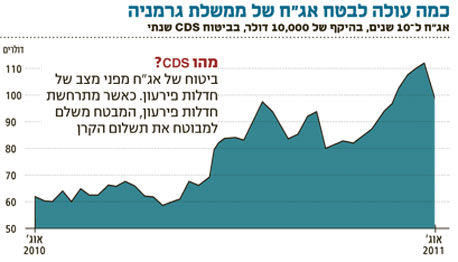

השווקים הפיננסיים מודעים לבעיה הזו, ולכן הם העלו לרמות גבוהות ביותר את פרמיית הסיכון על האג"ח של ממשלות איטליה וספרד. התערבותו של הבנק המרכזי האירופי עזרה אמנם, אבל לא פתרה את הבעיה.

המצב הופך לבלתי נסבל. הממשלות מנסות להרוויח זמן, אבל הוא אוזל ולכן המשבר מתקדם מהר מאוד לקראת שיאו.

דילמת החזקות

גרמניה וחברות אחרות בגוש היורו הנהנות מדירוג אשראי מושלם AAA יצטרכו לבחור באחת מן השתיים: או שהן מוכנות לסכן את הדירוג שלהן כדי לאפשר לספרד ואיטליה למחזר את החובות שלהן בריבית סבירה והגיונית; או שספרד ואיטליה יובלו לחבילות חילוץ. במילים אחרות, גרמניה ומדינות נוספות עם דירוג מרבי יצטרכו להסכים למיחזור החוב של ספרד ואיטליה. אחרת, מטבע היורו יקרוס.

חייבים להכיר בכך שחדלות פירעון או פרישה של מדינה אחת - ולו קטנה כמו יוון - מגוש היורו, יקרבו את העולם למשבר שווה ערך למשבר הכלכלי הגדול של שנות השלושים של המאה הקודמת. השאלה האם כדאי להחזיק במטבע אחיד כבר אינה קיימת. היורו קיים וקריסתו תביא להפסדי עתק למערכת הבנקאית. כך שהבחירה העומדת בפני גרמניה ממשית מאוד, ועלות ההחלטה הולכת וגדלה ככל שהיא דוחה אותה יותר.

משבר החובות של אירופה צמח מההחלטה של קנצלרית גרמניה אנגלה מרקל בעקבות קריסתו של בנק ההשקעות ליהמן ברדרס בספטמבר 2008. הקנצלרית החליטה אז שכל מדינה בפני עצמה, ולא האיחוד האירופי בכללו, צריכה להיות ערבה לכך שלא תתרחש חדלות פירעון עתידית. דווקא החלטה זו היא שהחמירה את מצבה של יוון וגרמה להיווצרות של נגע שהתפשט לכל אירופה.

מרקל יכולה להתגבר על ההתנגדות הפוליטית רק באווירה משברית ורק באמצעות נקיטת צעדים קטנים. הצעד הבא יהיה כנראה הגדלת היקף הכסף שיועבר ל־EFSF. אבל עד שהצעד הזה יינקט, דירוג האשראי המרבי של צרפת נמצא בסכנה; ואם גרמניה תתמהמה בהסכמה למיחזור החובות של ספרד ואיטליה, גם הדירוג המושלם שלה עלול להיות בסכנה.

השיטה יחידה שתאפשר לאירופה להימנע ממלכודת זו היא לפעול בהתאם לציפיות של השווקים הפיננסיים ולא לבזבז זמן. זה ידרוש משא ומתן מאומץ והערכה מחודשת של העקרונות והערכים ובראש ובראשונה של גרמניה - שבשל היותה הכלכלה הגדולה והחזקה בגוש היורו, הפכה לגורם הקובע את עתידה של יבשת אירופה.

מדובר בתפקיד שממנו גרמניה ביקשה לחמוק עד כה, וגם כעת היא מסרבת לקבל אותו. אבל לגרמניה אין כל ברירה אחרת. קריסת היורו תקרב משבר בנקאי שאף אחד לא יוכל להתמודד איתו. וככל שגרמניה תמשוך את הזמן עם קבלת ההחלטה, היא תשלם מחיר גבוה הרבה יותר.

פרוג'קט סינדיקט, 2011, מיוחד ל"כלכליסט"