גזפרום מציגה: איגרות חוב בפול גז

ענקית הגז הרוסית, שחולשת על 18% מעתודות הגז העולמיות, מציעה איגרות חוב נקובות בדולר וביורו בתשואות לפדיון של 5.8% ו־5.05%

גזפרום (vGazprom) הרוסית היא חברת הגז הגדולה בעולם, והיא מחזיקה ב־70% מעתודות הגז ברוסיה וב־18% מהעתודות העולמיות. גזפרום נמצאת בקשר הדוק עם הממשלה הרוסית, המחזיקה יותר מ־50% ממניות החברה. בנוסף, יו"ר החברה הוא גם סגן ראש ממשלת רוסיה, ולחברה מונופול בתחום הולכת הגז במדינה.

שוקי הפעילות העיקריים של גזפרום הם רוסיה, מדינות חבר העמים לשעבר ומערב אירופה, כאשר החברה אחראית על אספקת 25% מכמות הגז באירופה.

בתקופה האחרונה העיבו כמה סוגיות בלתי פתורות על האופק הכלכלי של גזפרום: דרישה מצד לקוחות במערב אירופה להכנסת שינויים בחוזי האספקה, רצון של ממשלת רוסיה להגדיל את נטל המס על תעשיית הגז והתארכות המו"מ מול לקוחות פוטנציאליים בסין ובהודו. עם זאת, נראה שהחברה מתקרבת להשגת פתרון מניח את הדעת לרוב הסוגיות, והן יפסיקו להוות משקולת על צווארה.

לגזפרום איתנות פיננסית מרשימה, רמת נזילות סבירה ומינוף נמוך במיוחד. דירוג האשראי של החברה הוא Baa1 לפי מודי'ס ו־BBB לפי סטנדרד אנד פור'ס ופיץ', אך אילו המעורבות הממשלתית בחברה היתה פחותה יותר, והיו מובאים בחשבון רק פרמטרים כלכליים טהורים, קרוב לוודאי שגזפרום היתה זוכה לדירוג אשראי גבוה בהרבה.

לא חסר מזומן

מהדו"חות הכספיים ל־2010 עולה כי לחברה מזומנים בשווי 14.4 מיליארד דולר כנגד התחייבויות שוטפות של 33 מיליארד דולר, מה שמעמיד את יחס המזומן על 0.44 - יחס סביר אך נמוך מעט מהממוצע בענף האנרגיה ברוסיה. היחס המהיר והשוטף עומדים על 0.83 ועל 1.85 בהתאמה, ומלמדים אותנו שלגזפרום אין מצוקת נזילות.

רמת המינוף של גזפרום נמוכה מאוד והיחס בין החוב להון העצמי עומד על 21%, כאשר באמצע העשור הקודם עמד היחס על כ־30%, ואילו שיעור המינוף הממוצע בענף האנרגיה הרוסי הוא 37%. היחס בין החוב הנקי ל־EBITDA המתואם הוא 0.62 ומרמז שהחברה מסוגלת לכסות באופן מהיר יחסית את החוב שלה בעזרת הרווחים מפעילות שוטפת. החברה רשמה ב־2010 רווח נקי של 32 מיליארד דולר, 29% יותר מב־2009.

לאחרונה מנסה גזפרום להגדיל את דריסת הרגל שלה בשוקי מזרח אסיה. לאחר מו"מ ממושך היא צפויה להודיע בחודשים הקרובים על חוזים למכירת גז לסין ולהודו, חוזים שצפויים להוות תוספת כוח משמעותית לחברה.

עם זאת, להשקעה בגזפרום סיכון מסוים: המעורבות של ממשלת רוסיה בגזפרום אמנם מעניקה לה גב כלכלי, אך היא חושפת את המשקיעים להנהלה שבראש מעייניה שיקולים שאינם כלכליים טהורים, כי אם גם פוליטיים־מדיניים. בנוסף, הוצאות הון גדולות לפיתוח שדות גז חדשים במקום אלה הקיימים כיום ושהגז בהם עתיד להיגמר עלולות להכביד על גזפרום, וירידה חדה במחירי הגז עלולה להוביל שוב לדרישה לפתיחת חוזים ארוכי טווח עם לקוחות החברה.

אג"ח גזפרום לעומת האלטרנטיבות

מעורבות ממשלתית גבוהה

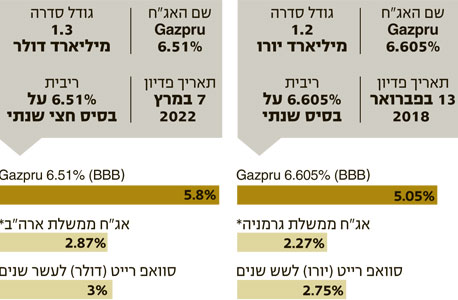

אנו ממליצים על שתי סדרות אג"ח של גזפרום: האחת נקובה בדולרים (לפדיון ב־2022) הנסחרת בתשואה לפדיון של 5.8%. השנייה נקובה ביורו (לפדיון ב־2018) ונסחרת בתשואה לפדיון של 5.05%. אם מעורבות הממשלה הרוסית בגזפרום היתה פחות גבוהה, סביר להניח שפרמיית הסיכון שבהן נסחרות האג"ח היו נמוכות יותר.

עקרונית, לחברה מאגרי אנרגיה גדולים והיא מציגה עלייה ברווחיות, רמת חוב נמוכה ואיתנות פיננסית. בשקלול היתרונות הפיננסיים מול החסרונות הגיאו־פוליטיים (שעלולים להגיע בתסריט קיצון להלאמה), אנו מעניקים משקל יתר לצד הפיננסי.

השורה התחתונה: גזפרום מציגה עלייה ברווחיות, רמת חוב נמוכה ואיתנות פיננסית שהופכות את האג"ח שלה לאטרקטיביות, למרות מעורבות ממשלתית כבדה.

הכותב הוא אנליסט אג"ח חו"ל במחלקת הברוקראז' בפסגות