"לא רואה סוף למשבר האירופי, אולי רק את סוף ההתחלה"

אנדרו בולס, מנהל ההשקעות של קרן פימקו באירופה, סקפטי לגבי היבשת הישנה, וממליץ על הגדלת החשיפה לשווקים המתעוררים. ארה"ב, לדעתו, תאבד דומיננטיות בהדרגה, אך כעת המשקיעים רואים בה עדיין מקום בטוח

סופת ההוריקן ששטפה בשבועיים האחרונים את השווקים ערערה גם לא מעט מהתחזיות ומההערכות של אנליסטים, כלכלני מאקרו ומנהלי השקעות, וגרמה להם להישמע, לכל הפחות, זהירים יותר. למנהלי קרן איגרות החוב הגדולה בעולם, פימקו, המנהלת נכסים בהיקף של יותר מטריליון דולר, אלו ימים קריטיים. לדבריהם ולצעדיהם בימי משבר יש משמעות מיוחדת והשפעה על השווקים, יותר מבכל זמן אחר.

"אנחנו רגילים לפעול במצבי אי־ודאות וחוסר יציבות בשווקים", אומר אנדרו בולס, ראש תחום השקעות באירופה וחבר בוועדת ההשקעות העולמית של פימקו, בראיון מיוחד ל"כלכליסט". "זו לא הפעם הראשונה שאנחנו נתקלים במצבים מסוג זה. המיקוד שלנו הוא באספקת מידע שוטף ללקוחות, ובשיתופם בתהליך קבלת ההחלטות".

תחזית לצמיחה אפסית

כמי שמרכז את פעילות ההשקעות של פימקו באירופה, היבשת שמהווה את אחד ממוקדי המשבר - כיצד, לדעתך, תיראה השנה הקרובה?

בולס: "להערכתי, שנת 2011 לא תהיה דומה ל־2008, אולם קובעי המדיניות חייבים להראות שהם פועלים בצורה אחראית לתיקון המציאות שנוצרה. באירופה הבעיות אינן ייחודיות רק למדינה אחת או שתיים, אלא לגוש היורו כולו, והפחד מבוסס על העובדה שבסופו של דבר, יכולתו של הבנק המרכזי האירופי לקנות איגרות חוב של ממשלות שונות היא מוגבלת.

"בגזרה האמריקאית אני מוטרד מהתחזיות לצמיחה אפסית ומיכולתו הפוליטית והביצועית המוגבלת של הממשל לשנות באופן מבני את התקציב. החשש הוא שהמציאות הקשה בארצות הברית ובגוש היורו תזלוג לאזורים נוספים, ובמיוחד לשווקים המתעוררים".

אילו מדינות נמצאות בסיכון גבוה יותר לחדלות פירעון?

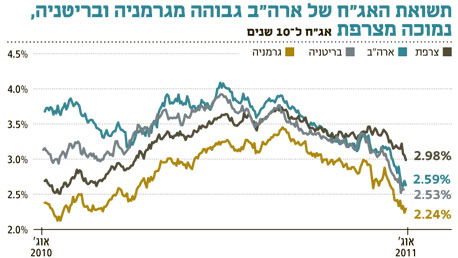

"למדינות בגוש היורו, שחולקות מטבע ומדיניות מוניטרית משותפת, יש סיכוי גבוה יותר להגיע לחדלות פירעון מאשר למדינות עם מטבע משלהן, כמו ארה"ב ובריטניה. יוון הכריזה כבר, באופן לא רשמי, על חדלות פירעון, אולם הסיכון הגדול יותר הוא מזליגת המשבר למדינות יציבות יותר כמו ספרד ואיטליה, ומהן לצרפת". בינתיים, לדבריו, "פתיחת מרווחי האג"ח של ספרד ואיטליה מהאג"ח הגרמניות היא תוצאה של זליגה טכנית של המשבר, ולא של נתונים בסיסיים גרועים.

"מהלך רכישת האג"ח של ממשלות ספרד ואיטליה על ידי הבנק המרכזי האירופי הוא מהלך חכם, כי התנודות החריפות שראינו בימים האחרונים היו יכולות לזעזע את יציבותם של השווקים הפיננסיים, אם הבנק המרכזי לא היה מתערב", הוא מוסיף. "אני מקווה שהתערבות הבנק המרכזי תחזיר את אמון המשקיעים ותבלום את התפשטות הפאניקה, אולם הדבר תלוי גם בממשלות ובנכונותן לתרום את הצד שלהן בעסקה. אני מתכוון להתאמות פיסקאליות שיבוצעו על ידי כל המדינות החברות בגוש היורו, ויצעידו את הגוש לקראת קונסולידציה פיסקאלית, לא רק מוניטרית.

"הבנק המרכזי לא יכול לפתור את כל הבעיות לבד. הוא יכול למנוע ספירלה בלתי נשלטת והתפשטות של המשבר למדינות נוספות, באמצעות פעולות ייצוב, אך הוא חייב להתעקש שהממשלות יבצעו את חלקן. בסיכומו של דבר, עוד לא הגענו להתחלת הסוף של המשבר בגוש היורו, אנחנו רק בסופה של ההתחלה".

באשר לארה"ב, אומר בולס, כי תזמון הורדת דירוג החוב רק העצים את המומנטום השלילי בשווקים ואת משבר האמון כלפיה, שנבע מהתנהלותה בפרשת העלאת תקרת החוב. "הנחת העבודה בכל העולם היא שארה"ב היתה ותהיה טריפל איי (AAA). כעת, כשהתובנה הזו מתרסקת, כולם שואלים את עצמם מה הסיכונים המערכתיים המגולמים בשינוי זה? ואם ארה"ב לא טריפל איי, אז מי כן?".

יתרונות השוק הנזיל

ביל גרוס צילום: בלומברג

ביל גרוס צילום: בלומברג ביל גרוס, מנהל קרנות פימקו, ומי שנחשב כ"גורו האג"ח" בין הגדולים בעולם, כתב בתחזית שלו לחודש אוגוסט כי "הממשל הצעיד את האומה האמריקאית לקצה התהום, ונסוג צעד אחד אחורה בשנייה האחרונה, וכל העולם עמד וצפה במחזה". גרוס כתב כי הוא מסכים למדי עם מי שתיאר את חוסר התפקוד של הממשל כמאפיין של "רפובליקת בננות", וציין כי ההתחייבויות העתידיות של הממשל, הנגזרות מתוכניות הביטוח הרפואי הציבורי ומהוצאות "חברתיות" נוספות, מסתכמות בלא פחות מ־66 טריליון דולר.

עם זאת, בולס מציין כי "בימים הראשונים שאחרי הורדת דירוג החוב, הביקוש לאג"ח האמריקאיות, במפתיע, דווקא עלה. אני חושב שהמשקיעים במצב משברי כזה מחפשים עדיין שווקים נזילים - ושוק האג"ח האמריקאי הוא הגדול והנזיל ביותר בעולם. להערכתי, בעוד כמה עשרות שנים, ובהדרגה, העולם יהפוך לפחות תלוי בכלכלת ארה"ב, אולם בינתיים זה לא המצב, ובסביבה עסקית של שנאת סיכון, חולשה כלכלית עולמית והימלטות לנכסי מקלט, המשקיעים עדיין מרגישים מצוין בנזילות הבטוחה של השווקים בארה"ב. הם לא שינו את דעתם כי האג"ח האלה הן עדיין השקעה בטוחה. רק האג"ח הארוכות של ממשלת גרמניה נסחרות בתשואה לפדיון נמוכה יותר משמעותית".

אז מהן המלצות ההשקעה של פימקו באג"ח בימים אלה? בולס בורר היטב את מילותיו: "אנחנו ממליצים לבצע רכישות איכותיות בלבד, כשהקו המנחה הוא הטווח הארוך. כדאי להיזהר בחשיפה לאירופה, ולהגדיל חשיפה איכותית לשווקים המתעוררים, תוך השקעה באג"ח של מדינות וחברות בעלות מאזן חזק החשופות יותר לשווקים האלה ופחות לשווקים חלשים.

"תהליך הורדת המינוף בשווקים המתעוררים היה ועדיין מצומצם יותר יחסית לשוקי המערב, ולכן הם עתידים להפגין ביצועי יתר. גם הביקוש המקומי בשווקים המתעוררים חזק מאוד. כלל זה תקף גם לגבי שוק המניות, שבו כדאי לחפש פרמטר נוסף, של תשואת דיבידנד גבוהה".

השורה התחתונה: בלימת המשבר באירופה תלויה, להערכת בולס, במהלכי הממשלות יותר מאשר בבנק המרכזי, ולכן הדרך להתאוששות היבשת ארוכה. החשש לזליגת המשבר למדינות החזקות הוא ממשי, ולכן עדיף לחפש הזדמנויות בשווקים המתעוררים ובחברות החשופות אליהם

לכתבה באנגלית לחץ כאן