השורה התחתונה - אג"ח עולמית: אירלנד היא עדיין השקעה בסיכון גבוה

תשואת האג"ח הארוכה של ממשלת אירלנד ירדה לאחרונה מ־15% ל־9%. מומלץ שלא לרוץ לקנות

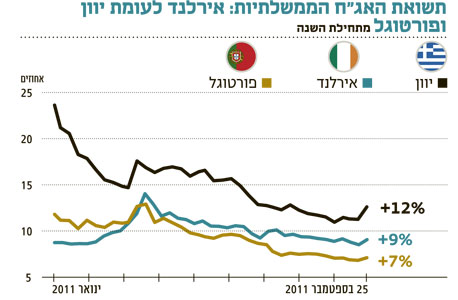

תשומת הלב של המשקיעים מופנית בשבועות האחרונים ליוון, ולסיכוי כי היא תהיה המדינה הראשונה בגוש היורו שמודיעה על חדלות פירעון. אלא שבמקביל ובשקט יחסי נרשמה לאחרונה ירידת תשואות חדה באג"ח הממשלתית של אירלנד, ותשואת האיגרת לעשר שנים ירדה מרמה של 15% לטווח של 8%–9%.

ירידת התשואות נרשמה בעקבות עמידתה של אירלנד בתוכנית הקיצוצים שנועדה לייצב את הכלכלה המקומית והיא מהווה תנאי להמשך קבלת חבילת החילוץ, בגובה של 85 מיליארד יורו, עליה הוחלט אשתקד. תוכנית הסיוע נועדה לסייע למדינה להתמודד עם גירעון של 32% בתקציב - שנחשב לגבוה ביותר בקרב מדינות גוש היורו.

צעדי הקיצוץ שביצעה אירלנד אמנם מרשימים (יוון ופורטוגל אינן עומדות בשלב זה ביעדי תוכניות ההבראה שלהן), אולם איגרות החוב הממשלתיות שלה עדיין מסוכנות - בפרט בתרחיש שאחת ממדינות ה־PIIGS (פורטוגל, אירלנד, איטליה, יוון וספרד) אכן תקרוס ותגרור השפעה על כלל היבשת. הסכנה בתרחיש שכזה נעוצה בכך שאין אפשרות לחזות מראש את תגובת המשקיעים למצב שכזה, אם כי ברור כי הפגיעה באג"ח של מדינות שזכו לסיוע תהיה קשה במיוחד. סוגיה נוספת שלא ניתן לצפות היא האם חדלות פירעון של מדינה אחת, תפתח פתח למדינות נוספות שלא לשלם את חובן.

המשקיעים באג"ח ממשלת אירלנד נמצאים היום בנקודת המתנה. אנו סבורים כי ייתכן שבימים הקרובים - וככל שיוון תתקרב לנקודת האל חזור - יהיה היפוך מגמה, כלומר תירשם עלייה מחודשת בתשואות וירידה במחירי האיגרות. הדיסקאונט שבו נסחרות כיום האג"ח לעשור גדול, ומגלם כבר חלק מאופציה לתספורת בתרחיש שלילי, אך תרחיש חיובי (שנחשב לפחות ריאלי), שבו אירלנד מצליחה להתחמק מחדלות פירעון בתקופה הקרובה, עשוי להניב למשקיעים רווחי הון בשל המנוף הארוך יותר של האיגרת.

לאור זאת ולמרות ההתפתחויות החיוביות בכלכלה האירית, מומלץ לשבת על הגדר עד שעתיד יוון יתבהר, ונגלה האם היא תזכה לסיוע נוסף.

השורה התחתונה: ההערכה היא שעל רקע הכרזת חדלות פירעון ביוון אג"ח ממשלת אירלנד תרשום היפוך מגמה, והתשואות יחזרו לעלות.

הכותב הוא אנליסט חו"ל בפסגות