הכשל הצרפתי שמאיים על אירופה

אורח החיים הבזבזני של הצרפתים עלול לעלות להם ביוקר. תרחיש של הורדת דירוג האשראי המושלם של צרפת, המוערך בסבירות של 50%, עשוי למוטט את תוכנית החילוץ האירופית, ולגרור השפעה כואבת על הכלכלה העולמית כולה

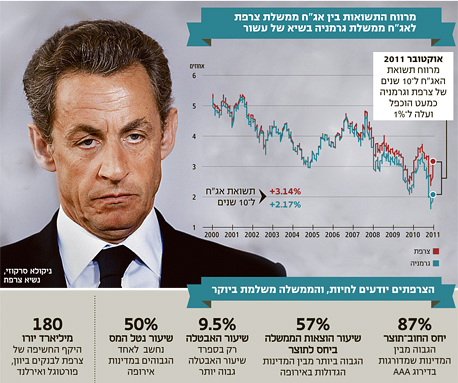

לפני כשבועיים הזהירה חברת דירוג האשראי מודי'ס את צרפת מפני אפשרות של הורדת הדירוג המושלם שלה (AAA), אם לא תצליח לשפר את מחויבותה המתמשכת ליישום הרפורמות הכלכליות והתקציביות הדרושות. בינתיים תחזית הדירוג לצרפת נותרה יציבה, אך השווקים כבר "מריחים טרף" ובחודש האחרון המרווח בין תשואת איגרות החוב ל־10 שנים של צרפת לבין האג"ח הבטוחה של גרמניה (ראו גרף) כמעט הוכפל ועלה מעל לרמה של 1% - הרמה הגבוהה ביותר ב־10 השנים האחרונות. בנסיבות הנוכחיות, אם האיום של חברת הדירוג להורדת דירוג האשראי של צרפת יתממש, עלולות להיות לכך השלכות אפילו חמורות יותר מאלו שליוו את הורדת הדירוג של ארצות הברית על ידי S&P בתחילת אוגוסט, כפי שנסביר בהמשך.

למרות האזהרות והסיכונים, צרפת היא עדיין כלכלה מאוד חזקה, בעלת מגזר תעשייתי גדול ומגוון, שנהנית ממצבם היציב של המגזר הפרטי והמגזר העסקי ומשיעור חיסכון בין הגבוהים באירופה. עם זאת, כמו רבות מהמדינות המפותחות (במיוחד באירופה) סובלת הכלכלה המקומית מבעיות מבניות שהוחרפו בתקופת המשבר. הביטוי העיקרי לכך מתגלה בקפיצה גדולה של יחס חוב לתוצר, שעלה מרמה של כ־68% בשנת 2008 לכ־87% השנה - היחס הגבוה ביותר בקרב המדינות בעלות דירוג האשראי המושלם. הזינוק החד ביחס החוב־תוצר נבע מהזרמת הון ממשלתיות למגזרים שונים בכלכלה בזמן המשבר ב־2008 ומירידה בצמיחה ובהכנסות המדינה.

למרות המשותף עם מדינות אחרות, מעמדה ומצבה של צרפת שונים בפרמטרים רבים, והתפיסה הרווחת שלפיה "הצרפתים יודעים לחיות", מקבלת ביטוי מוחשי במספרים. שיעור הוצאות הממשלה ביחס לתוצר בצרפת עומד על כ־57%, הגבוה ביותר מבין המדינות הגדולות באירופה, כאשר כמעט מחצית מהוצאות אלו היא הוצאות סוציאליות שכוללות הוצאות פנסיוניות, בריאות ואחרות.

הצרפתים הם בעלי תוחלת חיים גבוהה יחסית שמדורגת עשירית בעולם, אך גיל הפרישה בצרפת הוא בין הנמוכים בקרב המדינות המפותחות. למעשה, הצרפתים מבלים הכי הרבה זמן בפנסיה בהשוואה ליתר המדינות המפותחות. עם זאת, גם כאשר הצרפתים נמצאים בגיל העבודה, הם כנראה לא עובדים קשה מדי: שיעור ההשתתפות בכוח העבודה בצרפת הוא בין הנמוכים במערב וגבוה רק מיוון, בלגיה, ספרד ואיטליה.

אם לא די בכך, שוק העבודה בצרפת קשיח למדי. מדד הגנת העובד בצרפת, המתפרסם על ידי קרן המטבע הבינלאומית, הוא כמעט הגבוה ביותר מבין מדינות המערב. שכר המינימום בצרפת מהווה כ־60% מהשכר הממוצע, היחס הגבוה ביותר מבין מדינות אירופה. כפועל יוצא של הקשיחות בשוק העבודה, שיעור האבטלה בצרפת נמוך רק לעומת ספרד ועומד על 9.5%. בקרב הצעירים שיעור האבטלה עומד על 23%. הצרפתים משלמים מסים גבוהים עבור התמיכה הרחבה של הממשלה, ושיעור נטל המס על העבודה בצרפת הוא בין הגבוהים במערב ועומד על 50%.

דירוג קרן החילוץ עשוי לרדת גם הוא

אם לפני המשבר אורח החיים הנוח של הצרפתים לא איים בצורה מיידית על מצבה של הכלכלה, הרי שהמשבר של 2008–2009 ומשבר החוב באירופה שבא בעקבותיו, חידדו את ההכרח לצמצם את ההטבות שמעניקה הממשלה לאזרחים. הממשלה ביצעה חלק מהרפורמות הנדרשות בתחום הפנסיה, ורק בחודש אוגוסט האחרון הודיעה על אמצעי צנע נוספים שאמורים להוריד את הגירעון לרמה של 3% מהתוצר עד לשנת 2013. בסוף השבוע האחרון הודיעה ממשלת צרפת על קיצוץ נוסף של כ־8 מיליארד יורו בתקציב, וזאת בשל הורדת תחזית הצמיחה למדינה ב־2012 לרמה של 1% בלבד. עם זאת, הצעדים שננקטו עד כה עשויים להתגלות כלא מספיקים - במיוחד לאור ההתפתחויות האחרונות באירופה והמחויבויות של צרפת לסייע לחילוץ מדינות.

חלקה של צרפת בקרן החילוץ האירופית הוא השני בגודלו אחרי גרמניה, ומסתכם בכ־20% מגודל הקרן. סך ההתחייבות של צרפת לקרן בעקבות ההחלטה שהתקבלה ביולי האחרון להגדיל את הקרן (כולל ערבויות) ל־780 מיליארד יורו, המחויבות של צרפת מסתכמת ב־158 מיליארד יורו, שמהווים כ־9% מהתוצר שלה (התוכנית האחרונה מדברת על מינוף הקרן לטריליון יורו, אך היקף המחויבות הצרפתית לא ישתנה).

הבעיה הגדולה, ואולי העיקרית, של צרפת היא המערכת הבנקאית שלה. החשיפה הכוללת של הבנקים הצרפתיים לחובות של יוון, פורטוגל ואירלנד היא השנייה בגודלה אחרי הבנקים הגרמניים, ומסתכמת בכ־180 מיליארד יורו, שמהווים כ־1.75% מסך נכסי הבנקים. אם גם איטליה תזדקק לסיוע, החשיפה של הבנקים הצרפתיים תקפוץ ל־530 מיליארד יורו (22% מהתוצר של צרפת).

עליית התשואות לא מייצרת הזדמנות

אם מתייחסים רק לחובות של המדינות הבעייתיות (לא כולל איטליה) שמוחזקים ע"י הבנקים הצרפתיים - ללא חובות המגזר הפרטי באותן מדינות - החשיפה של הבנקים הצרפתיים מהווה כ־13% מההון הראשוני של הבנקים (Tier 1). החשיפה של המערכת הבנקאית למדינות באירופה היתה אחת הסיבות העיקריות לעליות תשואות האג"ח הממשלתיות של צרפת בתקופה האחרונה, והחשש שהממשלה תצטרך לחלץ את הבנקים מעורר חששות כבדים בקרב המשקיעים.

מדוע להורדת דירוג האשראי של צרפת עלולה להיות השפעה שלילית חזקה יותר על השווקים, אפילו יותר מהורדת הדירוג של ארה"ב? צרפת היא אחת משתי אבני היסוד של קרן ההצלה האירופית שאמורה לבלום את התפשטות המשבר. הקרן אמורה לערוב לחובות המדינות הבעייתיות ולחובות הבנקים, וכדי שלערבות הקרן יהיה תוקף אמיתי, היא צריכה להיות מדורגת בדירוג מושלם AAA. אם אחת השותפות הבכירות בקרן תאבד את הדירוג המושלם, הקרן עצמה עלולה לא לקבל את הדירוג המושלם. אירוע שכזה עלול להעמיד בסימן שאלה את כל התוכנית להצלת אירופה כפי שהוצגה בשבוע שעבר, ואם המשבר באירופה ימשיך להתרחב, הסיכויים של שאר העולם להמשיך ולצמוח יהיו נמוכים ביותר. למעשה, על דירוג האשראי של צרפת מונח כובד משקלה של הכלכלה העולמית כולה, ולכן הורדת דירוג (אם תהיה) עלולה להיות דרמטית יותר לעומת הורדת הדירוג של ארה"ב.

הסיכויים של צרפת לשמור על הדירוג המושלם תלויים, מעבר לרפורמות שעליה ליישם, בהצלחת הצעדים שהוכרזו ע"י מנהיגי אירופה לעצירת ההידרדרות בשווקים הפיננסיים באירופה ובמערכת הבנקאית שלה. אם אחרי שהוצג מתווה הפעולה המתוכנן תימשך עליית תשואות האג"ח של איטליה וספרד, ואם המערכת הבנקאית האירופית לא תחזור לתפקד, סיכוייה של צרפת לשמור על דירוג האשראי המושלם יהיו קלושים ביותר.

בינתיים, אחרי אופוריה שאחזה בשווקים ליום אחד אחרי הכרזת התוכנית, פרמיות הסיכון באירופה בכלל, ותשואות האג"ח של איטליה ספרד וצרפת עצמה בפרט, חזרו לעלות. בסיכומו של דבר, מהתמונה שמצטיירת לאחרונה, הסבירות לכך שצרפת תעזוב את המועדון היוקרתי של המדינות בעלות דירוג האשראי המושלם מוערכת על ידינו בלא פחות מ־50%, ולמשקיעים יש בהחלט סיבות לחשוש מאירוע מסוג זה.

האם עליית התשואות לרכישת אג"ח ממשלת צרפת מהווה הזדמנות השקעה? לנוכח הסיכון הגבוה, לא היינו ממהרים לעשות זאת, אולם למשקיעים אוהבי סיכון כדאי לבחון את האופציה לרכישת אג"ח איטליה וספרד - ולאו דווקא את אג"ח ממשלת צרפת. גורלן של המדינות באירופה קשור כעת בקשר הדוק ביניהן: אם הטיטאניק האירופית תטבע, אף אחת מהמדינות לא תישאר כנראה "יבשה", אך אם המצב יתייצב, האג"ח של ספרד ואיטליה מעניקות כעת תשואה כמעט כפולה לעומת האג"ח של צרפת.

מהלך של הורדת דירוג האשראי של צרפת עלול להיות בעל השפעה דרמטית לאור חלקה המרכזי בקרן החילוץ האירופית. השיא במרווח התשואות בין צרפת לגרמניה לא מייצר הזדמנויות, ולחובבי הסיכון מומלץ להתמקד דווקא באג"ח ספרד ואיטליה

הכותב הוא הכלכלן הראשי של דש ני"ע