הממוקד שמתפזר לכל עבר

מריו גבלי, יו"ר ומנכ"ל חברת ההשקעות גמקו, מצהיר על עצמו כחסיד תורת הערך, שמשמעותה השקעה מדויקת בחברות לאחר ניתוח עומק של תוצאותיהן לאורך שנים. עם זאת, תיק ההשקעות שלו מכיל לא פחות מ־789 מניות, והתשואה בהתאם

מריו גבלי הוא יו"ר ומנכ"ל חברת ההשקעות גמקו (GAMCO) שנסחרת בבורסה בניו יורק (סימול: GBL) ומעניקה גם שירותי ייעוץ השקעות לקרנות גידור, קרנות נאמנות וגופי השקעה אחרים. גבלי, בוגר אוניברסיטת פורדהם ובעל תואר MBA מאוניברסיטת קולומביה, הקים את החברה ב־1977, כשפעילותה התמקדה במסחר בני"ע.

גבלי, כמו גורואים רבים אחרים בתחום ההשקעות, מתבסס על שיטת בן גראהם, אבי תורת הערך, שקובעת בין היתר כי כאשר מעריכים ערך של חברה, יש להתבסס על רווח ממוצע רב־שנתי מנוטרל מאירועים חד־פעמיים ולא על רווח של שנה בודדת. גבלי המשיך ופיתח שיטה משלו - PMV) Private Market Value) - שנלמדת כיום באוניברסיטת קולומביה.

PMV הוא ערך שאותו היה מוכן לשלם תעשיין מהתחום לרכישת נכסי חברה (מאזניים וחוץ־מאזניים) בעלת מאפיינים דומים. קביעת ה־PMV נעשית על ידי בחינה של ערך נכסי החברה ותזרים המזומנים החופשי שהיא מייצרת. כבדיקה משנית, נבחנים מחירים של עסקאות בשוק שבהן נרכשות חברות דומות. השלב הבא לבחירת השקעה הוא זיהוי של זרז שיציף ערך בחברה. אותו זרז עשוי להיות ברמת התעשייה או החברה, והוא יכול להיות, לדוגמה, שינוי רגולטורי, קונסולידציה בתעשייה, קנייה חוזרת של מניות וספין אוף.

פיזור שמעורר תהיות

נקודה מעניינת בנוגע לתפיסת ניהול ההשקעות של גבלי, שמעוררת לא מעט תהיות, היא העובדה שהתיק של גמקו כולל 789 מניות בערך כולל של 12.5 מיליארד דולר. מדוע תהיות? כי פיזור מניות רחב כל כך הוא אסטרטגיה שמתאימה לחסידי תיאוריית השוק היעיל ולא למשקיעי ערך כמו גבלי. תיאוריית השוק היעיל גורסת שעל ידי פיזור נרחב של מניות ניתן למזער את הסיכון של תיק המניות מבלי לפגוע בתוחלת התשואה. הרעיון הכללי הוא שמחיריהן של מניות שנסחרות בבורסה מגלמים בתוכם כבר את המידע הקיים והניתן להשגה בשוק. מכך משתמע שהניסיון לבחור ני"ע שנסחרים בדיסקאונט ביחס לערכם הכלכלי הוא בלתי אפשרי ונידון לכישלון מראש.

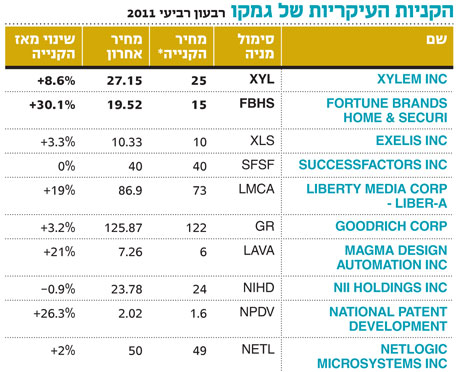

לעומת גישה זו, משקיעי ערך (כמו גבלי) דוגלים בבדיקה מעמיקה של החברות שבהן הם שוקלים להשקיע ואיתור אותן חברות אטרקטיביות להשקעה. אך גבלי פועל באופן שונה. ההשקעה בתיק מניות מפוזר כל כך של כמעט 800 מניות מעמידה בספק את היכולת לבצע בדיקה מעמיקה של כל חברה וחברה. רק ברבעון האחרון ייצר גבלי פוזיציה חדשה ב־47 מניות חדשות.

שתי הרכישות הגדולות ביותר של גבלי ברבעון הרביעי של 2011 היו XYLEM (סימול: XYL) ופורצ'ן ברנדס (סימול FBHS). XYLEM היא חברה מתעשיית המים, שגבלי החליט להשקיע בה לאחר שחקר את תחום שדות פצלי השמן. הפקה של נפט וגז מפצלי שמן בשנים האחרונות הפכה לפופולרית מאוד. הרעיון הכללי הוא שטכנולוגיה שהיתה קשה ויקרה לביצוע של קידוח אופקי בפצלי שמן הופכת ליותר ויותר נפוצה ומשתלמת מבחינה כלכלית.

עקב האכילס של הטכנולוגיה הזאת הוא בכך שהיא מחייבת שימוש בכמויות אדירות של מים. כאן נכנסת XYLEM, העוסקת בטיפול במים, לתמונה. החברה היא ספין אוף של חברת ITT, היא נסחרת ב־27 דולר למניה, ה־EBITDA שלה ב־2011 הסתכם ב־525 מיליון דולר וההוצאות ההוניות עמדו על 120 מיליון דולר בלבד - כך שהחברה לא נדרשת להשקיע הרבה כדי לתחזק את העסק.

לדברי גבלי, תעשיית המים מוערכת ב־500 מיליארד דולר בשנה, והחברה גדולה מספיק כדי להפוך אותה ליעד אטרקטיבי לרכישה על ידי אחת החברות הגדולות בתחום. זוהי דוגמה לאותו זרז שמחפש גבלי בחברות שבהן הוא משקיע. XYLEM מוכרת ב־3.7 מיליארד דולר בשנה, והיא צפויה להרוויח השנה 1.80–1.85 דולרים למניה.

שרדו את המפולת

ההשקעה הנוספת, פורצ'ן ברנדס, פוצלה מ־BEAM בספטמבר 2011, והיא מוכרת בעיקר מוצרים לבית ומוצרי בטיחות. גבלי טוען שחברות כמו פורצ'ן ברנדס שקשורות בעקיפין לסקטור הנדל"ן למגורים, וששרדו את המפולת בהתחלות הבנייה ועדיין מייצרות מזומנים, הן אטרקטיביות. פורצ'ן ברנדס הצליחה לייצר תזרים מזומנים חופשי חיובי גם במהלך המחזור השלילי בסקטור הנדל"ן ממכירה של ברזים ומנעולים.

המוצרים שמכירותיהם כפופים יותר למחזוריות בסקטור הנדל"ן למגורים הם ארונות ושידות. החברה צפויה לייצר רווח של 60 סנט למניה ב־2011, והיא נסחרת כעת במחיר של 19 דולר לאחר שעלתה מיום הרישום לבורסה ועד היום ביותר מ־50%. גבלי טוען שהחברה תוכל בעתיד להרוויח גם 2 דולרים למניה, אם תבחר להגדיל את המינוף.

מכפיל הרווח של פורצ'ן ברנדס (33) לא מפחיד את גבלי. בשלב הנוכחי של הסייקל הכלכלי בסקטור הנדל"ן הרווחים של החברה ככל הנראה מוטים מטה, וזו דוגמה טובה לטענה שלפיה אין לתמחר חברות על פי רווחי שנה בודדת.

עם זאת, לא ברור אם גם לשיטתו של גבלי, השקעה בשלב הזה לאחר עליית המחיר החדה היא אטרקטיבית כל כך. תמחור לפי רווח של 2 דולר למניה הוא אופטימי מדי - הרווח המייצג של החברה הוא ככל הנראה נמוך יותר, במיוחד אם נביא בחשבון את העובדה שפורצ'ן ברנדס רשמה הפסדים בשנים האחרונות. גבלי מתייחס גם לעלייה אפשרית במינוף כזרז אפשרי לגידול ברווחים. תיאורטית, כאשר התחלות הבנייה יעלו והביקושים למוצרי החברה יגברו, פורצ'ן ברנדס תוכל בלי הרבה בעיות לקחת הלוואות כדי להרחיב את עסקיה ועדיין לא להיחשב כמאוד ממונפת.

יש לציין כי בעשור האחרון ייצרה גמקו תשואה שנתית ממוצעת של 4.5%, מעט מעל 500 S&P. השקעה בחברה מייצרת חשיפה לא רק לתיק הנוסטרו שלה, אלא גם לעסקי ייעוץ ושירותי ההשקעות שהיא מעניקה.

השורה התחתונה

שתי הרכישות האחרונות של מריו גבלי - XYLEM ופורצ'ן ברנדס - מלמדות כי גורו ההשקעות מאמין בתעשיית המים ובחשיפה עקיפה לסקטור הנדל"ן

הכותב הוא מנהל מחקר ני"ע זרים בלאומי שוקי הון