השורה התחתונה

סלט יווני עם טעם מר

יוון נמצאת בפרשת דרכים. מצד אחד, צצים סימני התאוששות מהמשבר הכלכלי. מצד שני, עם חוב לאומי של 180%, המדינה יכולה לגלוש בחזרה לתוך המשבר. האם יוון תסבול מטרגדיה יוונית? כתבה שנייה בסדרה

בתחילת ינואר נטלה יוון את הנשיאות של האיחוד האירופי, תפקיד שעובר ברוטציה בין חברות האיחוד כל שישה חודשים. כעת אירופה מונהגת על ידי מדינה שבאביב 2010 הובילה את גוש היורו אל סף פירוק. השאלה שעולה היא האם יוון עברה את נקודת השפל ומצבה הכלכלי ילך וישתפר, או שמא המדינה עלולה לספק עוד הפתעות לא נעימות לאירופה ולשאר העולם?

יאניס סטורנאראס שר האוצר של יוון צילום: רויטרס

יאניס סטורנאראס שר האוצר של יוון צילום: רויטרס

אירופה רוצה עוד הצלחה

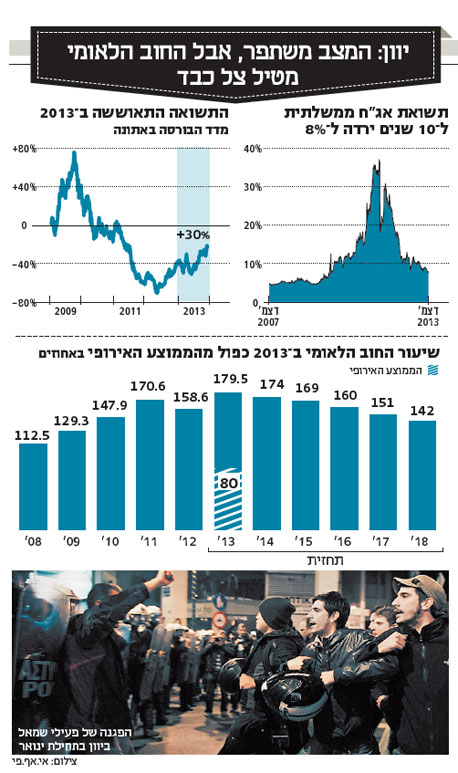

השנה החדשה מתחילה עם בשורות טובות עבור יוון. פרט לתפקיד הסמלי אך החשוב של נשיאות האיחוד, יש גם בשורות מוחשיות יותר. המדינה הצליחה לצמצם את הגירעון התקציבי לרמה סבירה של 2% תמ"ג (לעומת 15.7% ב־2010) לפני המועד שהוכתב לה, ואף השיגה מאזן ראשוני (לפני תשלומי הריבית) חיובי. הממשלה מתכננת גם חזרה לשוקי האג"ח בסוף השנה, אחרי שהתשואות על אג"ח ל־10 שנים ירדו לכ־8%, ירידה משמעותית מרמה של מעל 40% בשיא המשבר. התחרותיות בייצור המקומי נמצאת בעלייה וההכנסות מעונת התיירות האחרונה הפתיעו לטובה.

גורמים רשמיים מנבאים כי ב־2014 תרשום כלכלת יוון צמיחה חיובית קטנה לאחר שש שנים של התכווצות כלכלית. אך למרות שורת ההצלחות, נותרו עוד בעיות רבות. מאז תחילת המשבר הגלובלי ב־2007 איבדה יוון כרבע מסך התמ"ג - אחת ההתכווצויות הכלכליות הגדולות בעולם מאז סוף מלחמת העולם השנייה - וכמיליון מקומות עבודה נמחקו. חלק הארי מהאובדן מקורו במדיניות הצנע שנכפתה על יוון על ידי מנהיגי אירופה תמורת הצלה פיננסית. היצוא היווני, בניכוי דלקים ותיירות, ממשיך לרדת, בשונה מהמדינות הבעייתיות האחרות, כגון אירלנד וספרד, שבהן הירידה בעלויות הייצור גרמה לעלייה ביצוא.

העלייה בתחרותיות הייצור המקומי מובלת על ידי הירידה בשכר, ולא על ידי הגדלת פריון העבודה. שיעור האבטלה במדינה עומד על 27%, בעוד ששיעור הצעירים המובטלים הוא 60%. יותר מ־70% מסך המובטלים איבדו את עבודתם לפני שנה ויותר, כלומר הם אינם זכאים יותר לדמי אבטלה וביטוח בריאות, וכעת תלויים בצדקה ובבתי תמחוי כדי להתקיים. כ־44% מהיוונים מוגדרים כיום כעניים. המצב גורם להיווצרות תנועות פוליטיות וחברתיות רדיקליות ומיליטנטיות, דבר התורם לאי־היציבות הפוליטית והחברתית במדינה.

האבטלה לא צפויה לרדת

תקציב ממשלת יוון ל־2014 כולל המשך קיצוצים בהיקף של כ־3 מיליארד יורו במסגרת צעדי הצנע. כלומר, גם השנה הממשלה לא תסייע למשקי הבית הנואשים. אם מקור ההכנסות העיקרי של המדינה, המסים, לא היה כה רופף, אולי היא היתה יכולה לתמוך יותר באזרחיה. ההכנסות מהמסים עומדות על 35% תמ"ג, בין השיעורים הנמוכים באירופה.

על פי הערכות, המשתמטים שהצליחו להתחמק מתשלום המסים בשל אכיפה לקויה, חייבים למדינה סכום דמיוני של כ־13 מיליארד דולר. שיעור האבטלה במדינה אינו צפוי לרדת באופן משמעותי בשלוש השנים הקרובות, כלומר אין צפי ממשי לתמיכת הביקושים הפנימיים בצמיחה הכלכלית. מנגד, לפחות מצב התעסוקה הפסיק להידרדר, בשנה שחלפה מספר הגיוסים היה גדול ממספר הפיטורים, ומספר המשרות החדשות נטו עלה בהרבה לעומת 2012.

חלק מהנתונים ברמת המדינה גם מאפשרים אופטימיות זהירה. המאזן בחשבון השוטף השתפר, גם אם השיפור נגרם לא רק על ידי העלייה ביצוא אלא גם על ידי הירידה ביבוא. יציאתו של גוש היורו מהמיתון ושיפור במצבו הכלכלי של האיחוד האירופי מבשרים טובות ליצוא היווני. המערכת הפיננסית גם רשמה שיפור. בקיץ האחרון עברו הבנקים תהליכי קונסולידציה והיוון מחדש, וכיום מצבם טוב יותר מבעבר הודות להזרמת הון מאירופה בהיקף של 50 מיליארד דולר.

עם זאת, החוב הלאומי ימשיך להיות נקודת החולשה של יוון בעתיד הנראה לעין. החוב הלאומי עומד על כמעט 180% תמ"ג, כאשר הממוצע של האיחוד האירופי עומד על 80%. חלק מהכלכלנים סבורים כי יוון תזדקק לעוד הלוואת סיוע או למחיקת חוב נוספת בסך של כ־10 מיליארד דולר במהלך השנה.

הממשלה היוונית מקווה שלא תצטרך להושיט יד לקבלת עזרה שוב, אלא תוכל להשלים את החסר בעזרת השווקים הפיננסיים - וכי חזרתה לשווקים תסמל את הסיום המוצלח של תוכנית הסיוע, כפי שקרה באירלנד. הנפקת אג"ח מוצלחת, גם אם היא תהיה קטנה, תהווה נקודת מפנה בתחושה כלפי המדינה ועשויה אף לתרום להחזרת היציבות הפוליטית. מנגד, חוסר הצלחה עלול לגרום לתסיסה מחודשת ולהזדקקות לחבל הצלה נוסף מהאיחוד.

משפיל, אבל מועיל

יוון היא המדינה היחידה בעולם שסיווגה שונה מ"מפותחת" בחזרה ל"מתפתחת" על ידי ספקית המדדים MSCI. המהלך נעשה לאחר שבורסת יוון נפלה לשפל של 22 שנה ומחקה את רוב שווי השוק שלה. ליוון היה תמיד משקל קטן מאוד במדד של המדינות המפותחות, והחברות היווניות קטנות מדי כדי למשוך את תשומת הלב של משקיעי העולם המתועש.

כעת ליוון משקל גדול יותר במדד של המדינות המתפתחות, כי שווי השוק שלה גדול מאשר שוקי המניות בחלק מהמדינות המתפתחות. בנוסף, מרקם המשקיעים הוא שונה: משקיעי המדדים של המדינות המפותחות נוטים להיות שונאי סיכון ולהעדיף השקעות סולידיות. לעומת זאת, משקיעי השווקים המתפתחים רגילים לאי־דאות פוליטית וכלכלית ומוכנים ליטול סיכונים תמורת סיכויים לתשואה גבוהה יותר. אמנם הסיווג החדש הוא עוד מכה לכבוד הלאומי, אך כנראה הוא היה לטובה. בורסת יוון רשמה את הביצועים בין הטובים בעולם ב־2013, עם עלייה של 30%. הודות לעליות, המדד העיקרי של יוון, ASE, מחק חלק ניכר מהפסדים הקודמים, וכעת ביצועיו על פני שלוש השנים האחרונות עומדים על -19.76%.

על פי חלק מהפרמטרים, המניות ביוון זולות ואף זולות מאוד. כך, במבט על מכפיל הרווח Shiller P/E (או בשמו האחר CAPE) , שלעומת המכפיל הרגיל מנטרל את התנודתיות ברווחים על פני השנים האחרונות, נראה שמניות ביוון זולות ביותר מכלל השווקים העיקריים בעולם.

מנגד, אם מסתכלים על המכפילים "הרגילים", כגון מכפיל הרווח העתידי (Forward P/E), המצב נראה אחרת. בשל חוסר התיאום בין התחזית הכלכלית לעליות האחרונות בשוק המניות, עלה המכפיל העתידי ל־16.5 לעומת הממוצע של 10.13 במדד MSCI EM.

החברות הנסחרות בבורסת יוון הן בעיקר חברות קטנות יחסית לסטנדרטים הבינלאומיים. יצרנית משקאות מהגדולות בעולם והחברה הגדולה ביותר ביוון, Coca Cola Hellenic, החליטה בשנה שחלפה להעביר את הרישום העיקרי מ־ASE ל־FTSE 100 בלונדון בחיפוש אחר נזילות גבוהה יותר של המסחר. לאחר המהלך, וגם למרות העליות החזקות, הצטמצם שווי השוק של בורסת אתונה לכ־87 מיליארד דולר, היקף קטן יותר מאשר במדינות כמו כווית או קטאר.

כמו כן, היציאה של יצרנית המשקאות הותירה משקל יתר במדד הכללי של בורסת אתונה בידי הבנקים היווניים, שכעת מהווים כ־40% מהמדד. עם זאת, במדד ASE רשומות חברות איכותיות ממגזרים שונים, כגון הרשת הקמעונאית Jumbo או חברת התעופה Aegean Airlines, שהצליחו לשרוד את המשבר ובכך הוכיחו את עצמן למשקיעים. ועדיין, שוק המניות ביוון ממשיך להיות קטן, תנודתי ומסוכן, ובתור שכזה הוא מתאים רק למשקיעים המוכנים לקחת סיכונים גבוהים מאוד.

משקיעים המעוניינים להיחשף ליוון יכולים לעשות זאת דרך קרנות סל, כגון Global X FTSE Greece 20 ETF או Lyxor ETF FTSE ATHEX 20.

השורה התחתונה: למרות התאוששות הבורסה ביוון ב־2013, שוק המניות ממשיך להיות קטן, תנודתי ומסוכן.

ארז ברית הוא מנכ"ל בית ההשקעות טנדם. יוליה ויימן היא אנליסטית מאקרו לשווקים גלובליים