")

")

")

השורה התחתונה

יש לכם הכנסה משכר דירה? כך תבחרו את הדרך המשתלמת ביותר לשלם מס

מפטור חלקי ועד מס מופחת של 10%: המדריך המלא לתשלום מס על השכרת דירה למגורים, כולל חריגים, תקרות, ודוגמאות

הדבר המשותף למוות ולמסים, מלבד ודאותם (כך לפי האמירה המיוחסת לבנג'מין פרנקלין), הוא גם הרצון האנושי להמעיט ככל שניתן במגע איתם. רוב הציבור בישראל הוא שכיר, ולכן גם ברוב המקרים פטור מהגשת דוח שנתי למס הכנסה. כך הוא יכול להימנע מאינטראקציה קבועה עם רשות המסים, הנתפסת כמסובכת וככזו שדורשת בהכרח סיוע של רואה חשבון.

אלא שהכנסה משכר דירה מציגה מורכבות מיוחדת: בניגוד לרווחים ממכירת ניירות ערך, שבהם המס מנוכה באופן אוטומטי בעת העסקה, כאן המשכיר נדרש לדווח בעצמו על ההכנסה. במשך שנים, השילוב בין הקלות רבות במס לבין אכיפה רופפת גרם לכך שרבים כלל לא היו מודעים לחובה לדווח על הכנסות מהשכרה. עם זאת, בשנים האחרונות חלה עלייה באכיפה מצד רשות המסים.

כיום קיימים שלושה מסלולי מיסוי עיקריים להכנסות משכר דירה, שלכל אחד מהם יתרונות, חסרונות, ותנאים ייחודיים. חלקם פשוטים יחסית ליישום – אפילו בלי סיוע של רואה חשבון.

אז אילו מסלולים קיימים? מהם היתרונות והחסרונות של כל אחד? ומה חשוב לדעת לפני שבוחרים? כלכליסט, בסיוע עו"ד נוסבאום מאיר ממשרד נוסבאום עורכי דין המתמחה בדיני מסים, עושה סדר בכל הנוגע למיסוי הכנסות מהשכרת דירה למגורים.

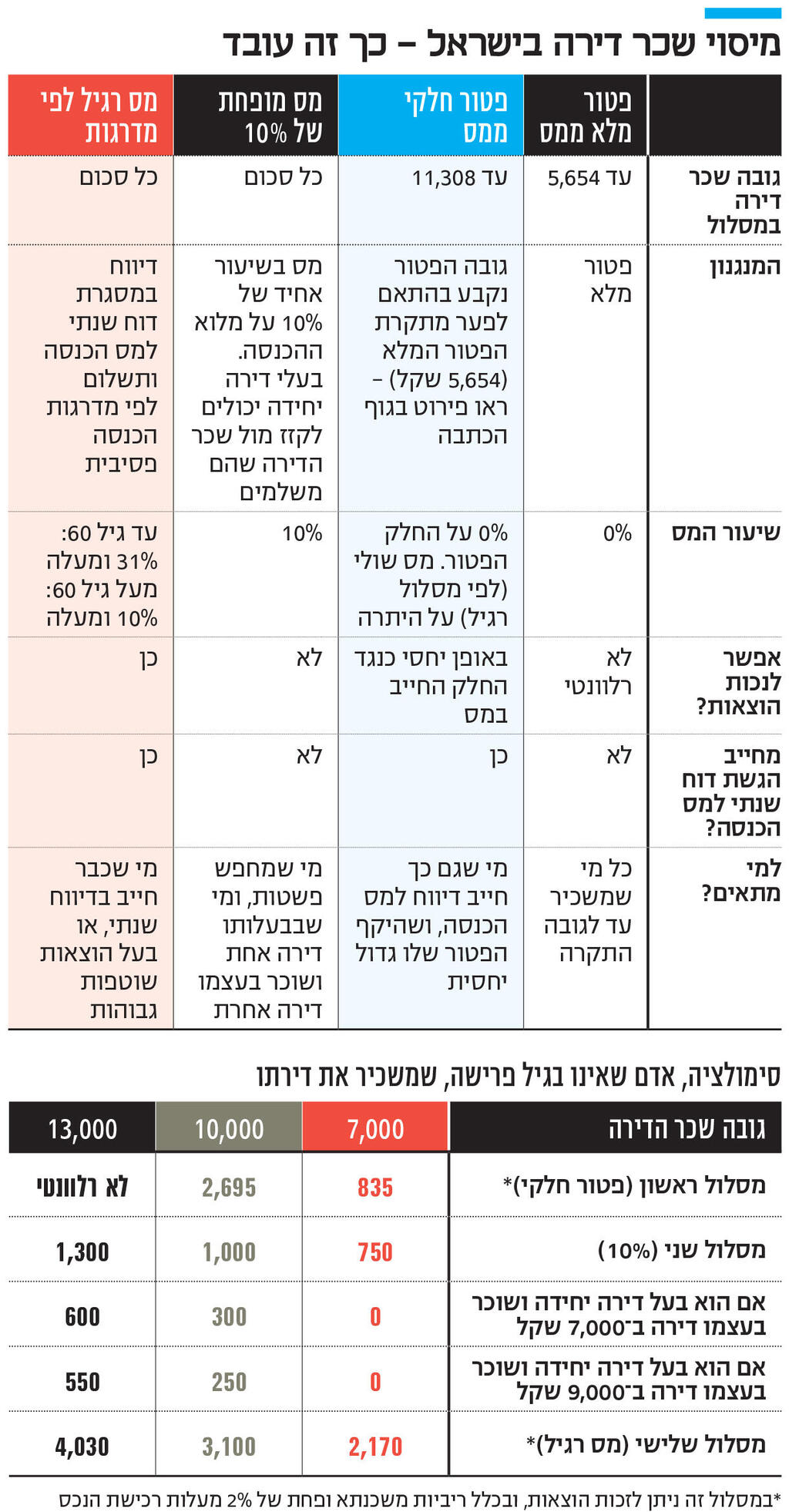

המסלול הראשון: מיסוי רגיל לפי מדרגות

זהו המסלול הבסיסי ביותר: הכנסה משכר דירה נחשבת להכנסה פסיבית, כלומר "שאינה מיגיעה אישית" – לא תוצאה של עבודה בפועל. לכן, היא חייבת במס שולי לפי מדרגות המס.

מי שטרם הגיע לגיל 61, משלם שיעור מס התחלתי של 31% (על הכנסה של עד 22,440 שקל בחודש), שעולה בהדרגה עד לשיעור מרבי של 50%. לדוגמה, הכנסה חודשית של 15 אלף שקל תחויב במס של 4,650 שקל.

לעומת זאת, מי שמלאו לו 61 ומעלה, ממוסה לפי מדרגות מס רגילות – כמו הכנסות מעבודה ("הכנסות מגיעה אישית"). במדרגה הראשונה, עד 7,010 שקל בחודש, המס עומד על 10%, וגם כאן המס עולה עד לתקרה של 50%.

היתרון: היתרון המרכזי במסלול זה הוא האפשרות לקזז הוצאות שוטפות הקשורות לנכס המושכר. "מדובר בהוצאות המשמשות לייצור הכנסה – כמו תיקונים, תחזוקה, דמי תיווך, ביטוח, וגם פחת (ירידת ערך שנתית של הנכס, ש"ג) בשיעור 2% משווי רכישת הנכס", מסביר עו״ד מאיר נוסבאום. כך למשל, אם הנכס נרכש במיליון שקל, ניתן לקזז בכל שנה 20 אלף שקל כהוצאה מוכרת במס.

"גם ריבית על משכנתא מוכרת כהוצאה שוטפת", מוסיף עו"ד נוסבאום. "עם זאת, הוצאות השבחה – כמו התקנת מעלית – לא מוכרות כהוצאה שוטפת, אבל ניתן להכיר בהן דרך פחת. כלומר, ניתן לנכות אחוז מסויים מהעלות כהוצאה שוטפת כל שנה. אם עלות התקנת המעלית עמדה על 100 אלף שקל, ניתן יהיה להכיר ב-2,000 שקל נוספים כפחת".

החיסרון: מדובר במסלול מורכב מבחינה בירוקרטית. הוא דורש פתיחת תיק ברשות המסים, הגשת דוח שנתי, תשלום מקדמות ולעיתים גם תשלומים שוטפים במהלך השנה. ברוב המקרים, נדרש סיוע של רואה חשבון.

השורה התחתונה: "מי שמגיש דו"ח שנתי יבדוק בכל מקרה בכל שנה איזה מסלול הכי משתלם לו, בהתאם גם להוצאות השוטפות שמצמצמות את חבות המס. מי שלא מגיש דוחות - כנראה שאין לו שום סיבה לפתוח תיק ולהתחיל לשלם דרך מסלול זה", אומר נוסבאום.

המסלול השני: פטור מלא או חלקי

נכון לשנת 2025, הכנסה כוללת משכר דירה עד לסכום של 5,654 שקל פטורה לחלוטין מתשלום מס. הכוונה היא לסכום ההכנסות הכולל - בין אם מדירה אחת ובין אם ממספר דירות. המשמעות היא גם שאין צורך לדווח על ההכנסה. לכן, עבור כל בעל דירה שהכנסותיו הכוללות מהשכרת דירות הן עד לסכום זה, אין שום התלבטות.

מי שמקבל שכר דירה חודשי שבין 5,654 ל־11,308 שקל זכאי לפטור חלקי. ככל שסכום השכירות גבוה יותר – כך הסכום הפטור קטן, והחלק החייב במס גדל.

החישוב מתבצע כך: תחילה, מפחיתים את תקרת הפטור (5,654 שקל) מסכום שכר הדירה. את ההפרש שמתקבל מפחיתים שוב מהתקרה – והסכום שנותר הוא החלק הפטור ממס. יתרת ההכנסה תחויב במס שולי כהכנסה פסיבית, לפי מדרגות המס הרגיל.

ניקח לדוגמא שכר דירה של 7,000 שקל. תחילה, נפחית משכר הדירה את תקרת הפטור המלא (5,654) ונקבל 1,346 שקל. את התוצאה הזו נפחית מתקרת הפטור המלא (5,654), ונקבל 4,308 שקל - וזה הסכום שפטור ממס. שאר הסכום (2,692 שקל) חייב בשיעור מס שולי, שכאמור מחייב דיווח שנתי למס הכנסה. גם כאן, ניתן לקזז הוצאות שוטפות באופן יחסי כנגד החלק החייב במס. "בדוגמה הזו", מסביר עו"ד נוסבאום, "החלק היחסי החייב במס הוא 38.5% ובהתאם לכך יוכרו ההוצאות בשיעור זה".

היתרון: פטור חלקי ממס, עם אפשרות לקיזוז יחסי של הוצאות.

החיסרון: בדומה למסלול הרגיל – כרוך בבירוקרטיה ודורש דיווח שנתי מלא למס הכנסה.

השורה התחתונה: מתאים בעיקר למי שממילא נדרש לדווח למס הכנסה – ומעוניין ליהנות מהפטור החלקי ומקיזוז הוצאות.

המסלול השלישי: מס מופחת של 10%

מדובר באפשרות הפשוטה ביותר למיסוי שכר דירה: תשלום קבוע של 10% על כל הסכום, ללא קשר לגובה ההכנסה. לדוגמה: שכר דירה של 10,000 שקל יחויב במס של 1,000 שקל לחודש.

במסלול זה אין אפשרות לנכות הוצאות – אך הדיווח והתשלום פשוטים יחסית, ואינם דורשים הגשת דוח שנתי מלא. חשוב לדעת: את המס יש לשלם עד סוף ינואר של השנה העוקבת. אם התשלום לא בוצע בזמן – ניתן לדווח רק דרך המסלול הרגיל, שכולל חובת דיווח מלאה.

"הממשלה אמרה: 'נעשה את זה פשוט – תשלם 10% על המחזור, בלי לדווח על הוצאות. חושב שכדאי לך אחרת? תגיש דוח שנתי ותוכיח'", מסביר עו"ד נוסבאום.

המסלול הזה אטרקטיבי לא רק למי שמחפש פשטות, אלא גם למי שמחזיק בבעלותו דירה אחת, ושוכר דירה אחרת: הוא יוכל לקזז את שכר הדירה שהוא משלם (עד 7,500 שקל), ולשלם מס של 10% רק על ההפרש. כך לדוגמה, אדם שמשכיר את דירתו ב-10 אלף שקל, ושוכר דירה ב-7,000 שקל, ישלם מס של 10% על ההפרש ־ כלומר 300 שקל בחודש. אם הוא שוכר דירה ב-9,000 שקל, הוא יוכל לקזז רק 7,500 שקל, ולכן ישלם מס בסך 250 שקל בחודש (ולא 100 שקל).

מה עוד חשוב לדעת? בני 65 ומעלה השוהים בבית אבות ומשכירים את דירתם עשויים להיות זכאים לפטור ממס – עד מחצית מהסכום השנתי שהם משלמים לבית האבות.

יש לשים לב: "אפשרות הקיזוז לא חלה על דירות בשכירות מוגנת ועל דירות שמחזיקים בפחות משליש מהן, או חצי אם הדירה התקבלה בירושה", מציין עו"ד נוסבאום.

היתרון: פשוט מאוד, ועשוי להיות המסלול הזול ביותר למי שמשכיר בעצמו דירה.

החיסרון: לא ניתן לקזז הוצאות, כולל פחת, שבמעמד המכירה יופחת מעלות הנכס לצורך חישוב מס השבח. כלומר, רשות המסים רואה את המשכיר כאילו בהכרח הכיר בפחת.

בשורה התחתונה: ברוב המקרים, זהו המסלול האטרקטיבי ביותר עבור מי שאינו חייב בדיווח שנתי – ואינו עומד בתנאי הפטור החלקי.

שאלות חשובות נוספות: פחת, דירות בחו"ל, פעילות עסקית ועוד

1. איך מחושב פחת על דירה?

עו"ד נוסבאום: "פקודת מס הכנסה מאפשרת להכיר בפחת בשיעור של 2% מערך הנכס בכל שנה. כך, בדירה שנרכשה במיליון שקל – ניתן להכיר בהוצאה שנתית של 20 אלף שקל. חשוב לדעת: גם אם לא דרשת בפועל את הפחת – רשות המסים תחשב אותו כאילו ניצלת אותו, וכך הוא ייגרע משווי הרכישה בעת חישוב מס שבח במכירה".

2. מה קורה אם אני משכיר דירה בחו"ל?

עו"ד נוסבאום: "יש שני מסלולים: מסלול רגיל בהתאם למס שולי, עם ניכוי הוצאות, שכולל הכרה במס שאני משלם גם למדינה שבה נמצא הנכס. המסלול השני הוא מס מופחת של 15%, המקביל למסלול 10%. במקרה כזה לא ניתן להכיר בהוצאות וכן לא ניתן להזדכות על מס זר ששולם. בשונה ממסלול של 10% לגבי הכנסות שכירות מישראל, כן ניתן לנכות פחת מהכנסה זו. לכן, אם שילמת מס בחו"ל ואתה רוצה להימנע מכפל מס – תצטרך לבחור במסלול הרגיל".

3. האם אפשר לשלב בין מסלולים?

עו"ד נוסבאום: "משכיר דירות יכול לבחור בכל אחד מהמסלולים עבור כל אחת מהדירות שברשותו (לרבות התא המשפחתי שלו). אך יש לשים לב שבכל מקרה לעניין תקרת הפטור יקחו בחשבון את ההכנסה מכלל הדירות, גם כאלו שהנישום בחר לגביהם מסלול אחר ממסלול הפטור".

4. איך בוחרים מסלול בפועל?

"המסלול נבחר למעשה בדיווח ובתשלום. מי שבוחר במסלול 10% – צריך לשלם מקדמה בינואר על השנה הקודמת. מי שבוחר מס רגיל או יש לו הכנסה שמחייבת דוח – מגיש באפריל-יוני. חשוב לדעת: הבחירה מחייבת לשנה שלמה – גם אם גילית בדיעבד שטעית".

5. איך מבחינים אם זו השכרה למטרת מגורים או שזה עסק שחייב במיסוי שונה?

עו"ד נוסבאום: "מסלולי הפטור והמס המופחת רלוונטיים רק להשכרת דירה למגורים. דהיינו, דירת מגורים שהושכרה לצורכי משרד לדוגמה, ההכנסה ממנה לא תהא זכאית למסלול הפטור והמס המופחת. בנוסף, מסלולי הפטור והמס המופחת רלוונטיים רק למי שזו הכנסה פסיבית אצלו ולא עסקית. לדוגמה, אם יש לך ארבע דירות, ואתה לוקח על כל אחת הלוואה, משפץ ומפרסם, מעסיק מישהו - זה מנגנון עסקי ועל כן ההכנסה מדירות אלו לא יהיו זכאיות להקלות של הכנסה מדירות מגורים. מנגד, אם יש לך 10 דירות שקיבלת בירושה ואתה מקבל רק שכר דירה - זה לא בהכרח עסקי. כלומר, לא רק המספר קובע, אלא האופן שבו אתה מתנהל. דוגמה נוספת לאי זכאות להקלות הינה בהשכרת דירות מגורים בסגנון איירבינבי. במקרה כזה יראו את ההכנסה כהכנסה עסקית ולא פסיבית ועל כן ההכנסה לא תהא זכאית להקלות".