השורה התחתונה

גם אחרי שגילה את הקרנות הכספיות, רוב הציבור מושקע באפיקים פחות משתלמים

נכון לחודש מאי מנוהלים בקרנות הכספיות 167 מיליארד שקל. אומנם מדובר בעלייה, אך עדיין, מכל 100 שקל שהועברו מהעו"ש לחסכונות קצרי טווח רק 25 הגיעו לקרנות הכספיות. בנק ישראל ורשות ני"ע ינסו להנגישן לציבור. לא ברור אם הבנקים ישתפו פעולה

מאז שהריבית החלה לעלות, באמצע 2022, הציבור החל לגלות את הקרנות הכספיות, והן הפכו למגייסות הגדולות בענף קרנות הנאמנות. אולם מאז הקצב התמתן, וגם לאחר הנהירה הגדולה, רוב הכסף הנזיל של הציבור נמצא באפיקים שמשתלמים עבורו פחות.

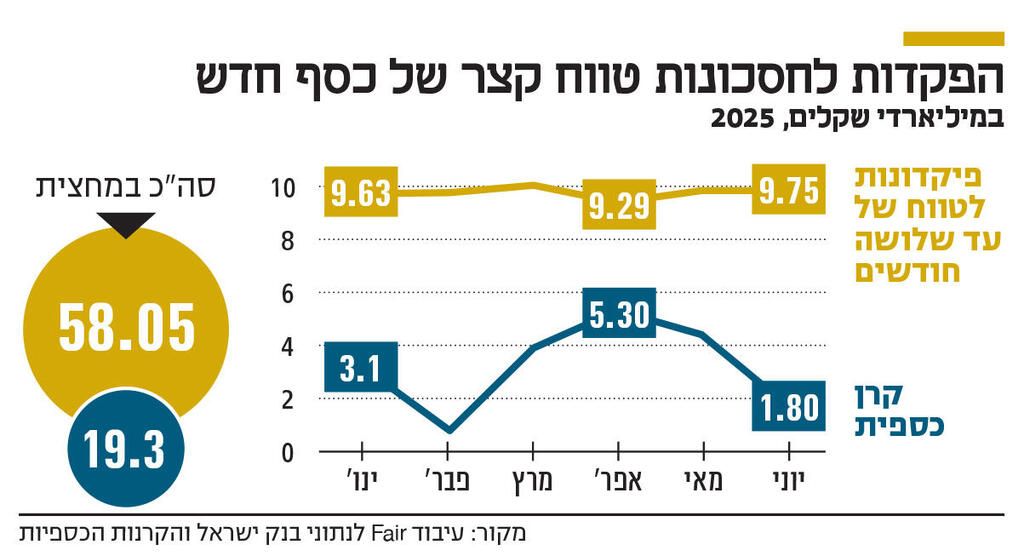

כך, במחצית הראשונה של 2025, מכל 100 שקל שהציבור העביר מהעו"ש לחסכונות קצרי טווח, כ־25 שקל בלבד הושקעו בקרנות כספיות, וכ־75 שקל בפיקדונות של עד שלושה חודשים, המניבים תשואה נמוכה בהרבה. כך עולה מעיבוד שביצעה Fair, חברת בורסה ופלטפורמה דיגיטלית לרכישת קרנות נאמנות, לנתוני בנק ישראל ומנהלי הקרנות הכספיות.

לפי הנתונים, במהלך המחצית הראשונה, הופקדו כ־58 מיליארד שקל בפיקדונות לטווח של עד שלושה חודשים, לעומת כ־19 מיליארד שקל בקרנות הכספיות. בעוד שבפיקדונות נרשמה הסטה יציבה של כ־9 מיליארד שקל בחודש, בקרנות הכספיות יש תנודתיות גבוהה.

מדובר בנתונים שמרניים יחסית, שכן הם מתייחסים רק להסטה של "כסף חדש", כלומר כסף שלא היה קודם לכן במוצרים אלו. בפועל, ללא נטרול כסף שכבר היה בחסכונות קצרי טווח, היקף הכסף שמוסט אל הפיקדונות גבוה יותר: כ־90 מכל 100 שקל הוסטו במחצית הראשונה אל פיקדונות.

קרן כספית היא סוג של קרן נאמנות שמשקיעה בעיקר בפיקדונות, במק"מ (מלווה קצר מועד של בנק ישראל) ובנכסים סולידיים לטווח קצר. כלומר, מעין קבוצת רכישה משותפת של פיקדונות בנקאיים, מכשיר שמרכז כספים ממשקיעים רבים ומשקיע אותם בתנאים מוסדיים מועדפים, כמו פיקדונות לטווח קצר.

זה מאפשר לה להיות מוצר עם נזילות יומית, שמציע ריביות שנתיות הקרובות לריבית במשק. זה מייצר פערים משמעותיים ביחס לרוב הפיקדונות הקיימים, אך במיוחד מול פיקדונות לטווח קצר של עד חודש.

הריבית הממוצעת בשנה האחרונה בקרנות הכספיות היא 4.43%, בעוד הריביות הממוצעות לחודש לפני שנה עמדו על 3%, וכיום על 2.6%. כשבוחנים את הריביות לטווחים קצרים יותר, הפערים הם דרמטיים: על פיקדונות יומיים רוב הבנקים מציעים ריבית של בין 0.05% ל־0.15%. כלומר הקרנות הכספיות מספקות תשואה הגבוהה פי 30.

למרות זאת, נכון למאי 2025 מנוהלים בקרנות הכספיות 167 מיליארד שקל. אומנם מדובר על עלייה לעומת 125 מיליארד במרץ 2024 - אך מדובר עדיין בחלק קטן מהיקף הכספים של הציבור: כ־9.7% מהכסף בפיקדונות ו־31.5% מהעו"ש.

כדי להנגיש לציבור את הקרנות הכספיות ולהגדיל את יכולתן להתחרות מול הפיקדונות, באוקטובר האחרון נכנס לתוקף תיקון חקיקה שקבע שני דברים משמעותיים: הראשון ‑ הסרת הדרישה לרישיון ייעוץ השקעות לצורך הפניית לקוחות לקרנות נאמנות כספיות, כך שכל גוף פיננסי שמפוקח על ידי רשות ני"ע יכול להפיץ את הקרנות.

השינוי המשמעותי השני הוא יצירת קרן כספית מתחדשת, שבשונה מקרן כספית רגילה מציגה תשואה צפויה מראש לתקופה של עד חצי שנה, ובתקופה זו היא אינה נזילה. הקרן הכספית המתחדשת דומה יותר לפיקדון בנקאי. כיום יש שתי קרנות מתחדשות: אחת של מיטב ואחת של אלטשולר שחם.

מאוקטובר תיכנס לתוקף הוראה רגולטורית שמסדירה את פרסום הקרנות, ומחייבת את הבנקים להציג את הקרנות לצד הפיקדונות הבנקאיים. עם זאת, לא הוגדר האופן המדויק שבו יוצגו הקרנות, ועד כמה הבנקים, שאומנם נהנים מעמלות הפצה של קרנות הנאמנות, אך מפסידים מהסטת כספים מפיקדונות לקרנות הכספיות, ינגישו אותן.

אלעד שפר, מנכ"ל Fair, סבור כי אחד החסמים שנותרו הוא הקושי של הציבור לבחור קרן כספית מתאימה מבין למעלה מ־20 קרנות שקליות שבשוק, ובסך הכל כ־50 קרנות.

לדבריו, "ניתן לסייע לצרכנים ולהציב להם מערכת דירוג שתסייע להם בבחירת הקרן הכספית לאור פתיחת האפשרות לייעוץ בקרנות כספיות לגופים נוספים פרט לבעלי רישיון ייעוץ. דירוג כזה של קרנות כספיות, המנגיש דירוג אובייקטיבי לכלל הקרנות הכספיות ומאפשר רכישה מיידית ללא צורך ביועץ השקעות אישי, הוא עוד צעד בהורדת החסם והנגשת הקרנות הכספיות".

ניתן למצוא כיום השוואות של קרנות כספיות על בסיס דמי ניהול או תשואה, אך התשואה היא תשואת עבר, ולא מאפשרת לחזות מי תניב את התשואה הגבוהה ביותר בהמשך. כל עוד הריבית במשק לא משתנה, פערי התשואות נמוכים יחסית, אך עם השינויים בריבית (והציפייה במשק היא להורדת ריבית בספטמבר הקרוב), ייתכנו הבדלים גדולים יותר. Fair מתכננת להשיק בשבועות הקרובים מערכת להשוואת קרנות כספיות, שתתבסס לא רק על תשואות עבר, אלא על פרמטרים נוספים כמו איכות הנכסים והוותק.

השורה התחתונה:

לנוכח פערי התשואות המשמעותיים בין קרנות כספיות לפיקדונות קצרי טווח, היה ניתן לצפות שהביקוש לקרנות הכספיות יהיה גבוה יותר. למרות זאת, רק 25 מכל 100 שקל שמוסטים לחסכונות קצרי טווח, מועברים אליהן. בבנק ישראל וברשות ני"ע מקווים שחובת פרסום הקרנות בסמוך לפיקדונות, שתוטל על הבנקים החל מאוקטובר, תסייע בהנגשתן.