")

")

")

")

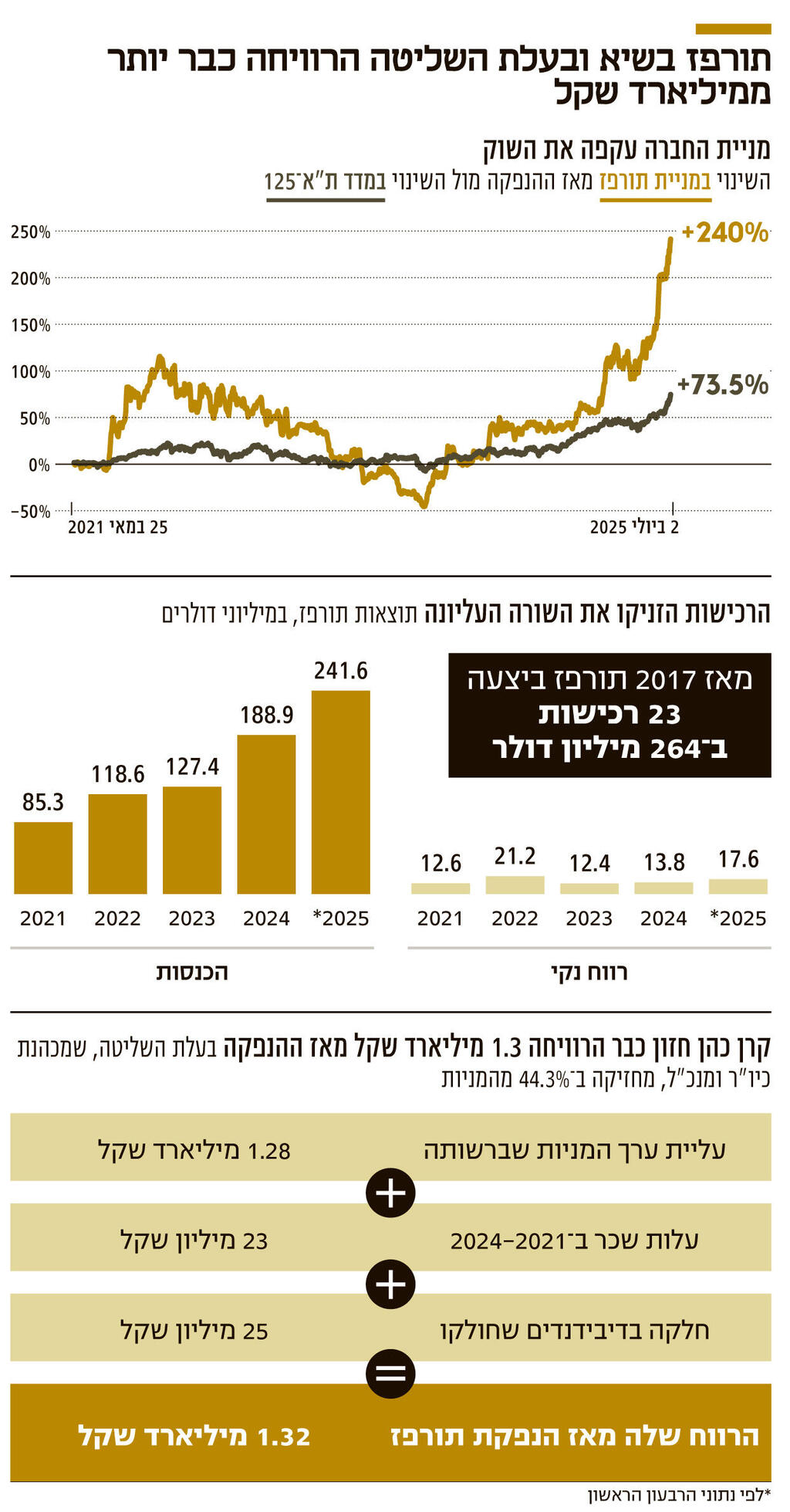

יצרנית תמציות הטעם והריח זינקה ב-240%, וקרן כהן חזון שווה כבר 2 מיליארד שקל

תורפז חתמה אתמול על רכישת חברה צרפתית בתחום הקוסמטיקה, והמניה זינקה ב־10%. זו הרכישה הרביעית של תורפז השנה וה־14 מאז הפכה לציבורית ב־2021. שווי החברה בשיא, אבל גם המינוף קפץ

מניית תורפז קפצה אתמול במסחר בבורסת ת"א ב־9.9% לאחר הודעת החברה על הסכם רכישה נוסף, הפעם של החברה הצרפתית Attractive Scent, המייצרת תמציות בושם לתעשיית הבישום היוקרתי ועבור מוצרי טיפוח וקוסמטיקה.

תורפז תרכוש 68.6% ממניותיה בתמורה ל־32 מיליון דולר (כ־109 מיליון שקל). זו הרכישה ה־23 שתורפז מבצעת מאז שנת 2017, בהיקף מצטבר של 264 מיליון דולר.

מסע הרכישות, שהתעצם לאחר הנפקתה של החברה בבורסת ת"א במאי 2021, הביא את תורפז, המייצרת חומרי טעם וריח לתעשיית המזון והקוסמטיקה, לשווי שיא של 4.64 מיליארד שקל, כשמנייתה רשמה מאז ההנפקה תשואה של 240%. זאת, בשעה שמדד ת"א־125, המדד המייצג של הבורסה, ניתר ב־73.5% בפרק הזמן הזה.

הזינוק במניה משקף להחזקותיה של המנכ"לית, היו"ר ובעלת השליטה קרן כהן חזון (44%) שווי של 2 מיליארד שקל, לעומת שווי של 575 מיליון שקל לאחר ההנפקה במאי 2021. לצד החזקותיה במניות החברה, כהן חזון נהנתה בארבע השנים שבהן תורפז היא חברה ציבורית גם מדיבידנדים של כ־7.5 מיליון דולר ומשכר בעלות מצטברת של 6.7 מיליון דולר. כלומר, הרווח שייצרה לה ההנפקה של תורפז עד כה עומד על כ־1.3 מיליארד שקל, רובו על הנייר.

נהנה נוסף מהזינוק במניית תורפז הוא עו"ד ישראל (רלי) לשם, אחד השותפים הבכירים במשרד עורכי הדין מיתר, שמחזיק ב־4.96% ממניות תורפז בשווי של 230 מיליון שקל. לפני חודשיים הוא אף מכר מניות תורפז בכ־25 מיליון שקל.

לשם הוא שותפה של כהן חזון עוד מתקופתם המשותפת בשנות התשעים כשכירים במכתשים אגן; דרך חברת ארומור, שאליה נכנסו כשותפים בתחילת שנות ה־2000 עד למכירתה לענקית תמציות הטעם והריח האמריקאית IFF ב־2014; ומרכישת תורפז, שעסקה בייצור תמציות טעם וריח ב־2011 בתמורה ל־2.5 מיליון דולר.

השניים מכרו את תורפז ב־2017 ליצרנית תמציות הטעם והריח הישראלית פרוטרום, שנוהלה על ידי אורי יהודאי, לפי שווי של 54 מיליון שקל, אך לאחר שזו נרכשה בעצמה על ידי IFF ב־2018, רכשו כהן חזון ולשם, ביחד עם שותף נוסף, אלון גרנות (שמחזיק ביחד עם רעייתו ב־7.15% ממניות תורפז), בחזרה את החברה מידיה.

במאי 2021, לאחר כמה גיוסי הון כחברה פרטית — האחרון שבהם בנובמבר 2020 לפי שווי של 162.5 מיליון שקל — הנפיקו השלושה 24% ממניותיה של תורפז לפי שווי של 675 מיליון שקל לפני הכסף (883 מיליון אחרי הכסף).

תורפז פועלת בשלושה תחומי פעילות: פיתוח וייצור תמציות ריחות; תמציות טעמים; ותחום חומרי הגלם הייחודיים בתחומי הפארמה והכימיקלים העדינים. תחום תמציות הטעמים הוא העיקרי של החברה והיה אחראי ברבעון הראשון של 2025 ל־72% מהכנסות החברה, 43.5 מיליון דולר מתוך 60.4 מיליון דולר.

זאת בהמשך ל־2024, אז הוא היה אחראי להכנסות של 136 מיליון דולר מתוך 189 מיליון דולר. כהן חזון הסבירה אתמול בשיחה עם כלכליסט כי "מגזר הטעמים, לאור שיוכו למגזר המזון, הוא הגדול ביותר, עם הכי הרבה חברות שפועלות בו, ולאור זאת הוא גם יישאר מגזר הפעילות הגדול שלנו".

המטה של תורפז ממוקם בישראל והיא נסחרת בבורסת תל אביב, אך לדברי כהן חזון 90% מהפעילות של החברה מבוצעים במפעלים בחו"ל באמצעות החברות שרכשה. אירופה מהווה את שוק היעד העיקרי שלה (60% מהמכירות ברבעון הראשון של השנה ו־52% מהמכירות ב־2024 כולה).

שווקים נוספים הם צפון אמריקה, ישראל והמזה"ת, אסיה, והחל מ־2024 גם אפריקה, בעקבות רכישה שביצעה שם באותה שנה. לדבריה של כהן חזון, "אנחנו מוכרים בעיקר לעסקים קטנים ובינוניים, ומכך רמת הגמישות שלנו מול הלקוחות גבוהה יחסית. כשהתחלנו בפעילות, המוקד היה באירופה, אבל ההתרחבות מאפשרת לנו גישה גם לשווקים אחרים".

תורפז רשמה בסיכום הרבעון הראשון של 2025 זינוק של 55% בהכנסותיה ביחס לרבעון המקביל ב־2024. בעיקר בתחום הטעמים, שבו זינקו ההכנסות ב־77%. זאת, בהמשך לעלייה שנרשמה כבר ב־2024, עת כלל הכנסותיה עלו ב־48%, בזכות זינוק של 107% בהכנסות בתחום הטעמים.

הזינוק בהכנסות הגיע גם לשורת הרווח התפעולי, שעמד ברבעון הראשון על 11.8 מיליון דולר, עלייה של 64% לעומת היקפו ברבעון המקביל אשתקד, לאחר שב־2024 הוא עלה ב־48% כשהגיע ל־35.7 מיליון דולר. הרווח הנקי המיוחס לבעלי המניות של תורפז עלה ברבעון הראשון ב־47% ל־4.4 מיליון דולר, לאחר שב־2024 הוא התייצב על 13.8 מיליון דולר, עלייה של 11% ביחס ל־2023.

הצמיחה של תורפז מיוחסת בעיקר לרכישות שביצעה, בהתאם לאסטרטגיית ההתרחבות שלה. כאמור, היא ביצעה 23 רכישות מ־2017 בתמורה מצטברת של כ־264 מיליון דולר. כשבין 2021 ל־2024 מספר החברות המוחזקות שלה עלה מ־9 ל־23. מתחילת השנה הנוכחית היא רכשה ארבע חברות ב־70 מיליון דולר. כהן חזון הסבירה בהקשר זה כי "אנחנו מיישמים את האסטרטגיה שעליה הצהרנו, של צמיחה אורגנית משולבת ברכישות ומיזוגים, ומכוונים לכך שבכל ארבע שנים נכפיל את מחזור המכירות שלנו".

אסטרטגיית הרכישות של תורפז מזכירה את אופן הפעולה של חברה אחרת שפעלה בתחומי הפעילות של תורפז, הלוא היא פרוטרום. כשזו הגיעה, לאחר 71 רכישות שביצעה, למעמד של החברה השישית בגודלה בעולם בתחומה עד שנרכשה על ידי IFF בתמורה ל־6.4 מיליארד דולר.

אולם, לצד שיעורי הצמיחה הגבוהים, הרכישות הובילו גם לעלייה ברמת המינוף והחוב של החברה, וגם לעלייה בהוצאות המימון שלה. בעוד ב־2023 יתרות המזומנים של תורפז (23.8 מיליון דולר) היו גבוהות מהחוב הפיננסי שלה (אשראי לזמן קצר מתאגידים בנקאיים והלוואות לזמן ארוך מגופים כאלה, בהיקף של 14.4 מיליון דולר), ב־2024 החוב הפיננסי נטו שלה כבר הגיע ל־75.6 מיליון דולר, ובסוף הרבעון הראשון של 2025 הוא עלה ל־87.8 מיליון דולר.

רמת המינוף (יחס ההתחייבויות מהמאזן) עלתה בהתאם מ־47% בדצמבר 2023 ל־64% בסוף מרץ 2025, וזה כבר שיעור מינוף משמעותי. בהתאם, הוצאות המימון, בהשפעת הוצאות ריבית על ההלוואות שנלקחו, קפצו בהתאמה מ־1.2 מיליון דולר ברבעון הראשון של 2024 ל־2.5 מיליון דולר ברבעון הראשון השנה. זאת, לאחר שב־2024 הן הוכפלו פי 2.4 ביחס להיקפן ב־2023 והסתכמו ב־6.7 מיליון דולר.

לדברי כהן חזון "כחלק מההתרחבות גם המינוף עולה, כי אנחנו מממנים את הרכישות גם באמצעות מימון בנקאי. אבל רמת הריבית באירופה כבר בירידה, וגם בישראל אנחנו מעריכים שהיא עתידה לרדת, ככה שאנחנו לא דואגים מהמינוף".