אסטרטג המטבעות הראשי של HSBC: "פישר יכול לשלוט בקצב, לא לעצור את המוזיקה"

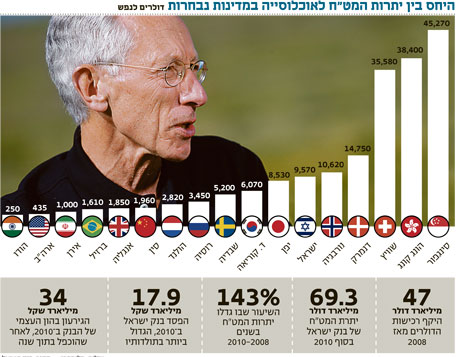

ארבעה אסטרטגי מטבעות מובילים בעולם בטוחים שנגיד בנק ישראל לא יכול לנצח את הספקולנטים במלחמתו על שער הדולר. למרות זאת, בשבוע האחרון המשיך הנגיד להגדיל את יתרות המט"ח והיקפי הרכישות של המטבע האמריקאי כבר חצו את רף ה־47 מיליארד דולר. הנחמה היחידה היא שפישר לא לבד: נגידים מכל העולם מתמודדים עם בעיה דומה

"'הבעיה' של ישראל היא שיעור הריבית הגבוה והכלכלה החזקה שלכם. כולם מחזרים אחריכם ונוהרים אל המטבע שלכם, אז ברור שהוא יתחזק, מה כל כך מפתיע?" כך אומר ל"כלכליסט" בשיחה מלונדון דיוויד בלום, אסטרטג המטבעות הראשי של HSBC העולמי. "נגיד בנק ישראל פרופ' סטנלי פישר יכול לנסות להאט את קצב ההתחזקות של השקל, אבל הוא לא יכול לעצור את הכיוון או לשנות אותו".

לדברי בלום, פישר יכול לנקוט מהלכים שונים מסוג כזה או אחר, אבל בסופו של יום המסקנה היא אחת. "הכלכלה במצב מעולה, ולכן המטבע יתחזק. השווקים כבר לא מתעניינים בציפיות האינפלציוניות. כששיעור הריבית גבוה והכלכלה מתרחבת, בנסיבות נורמליות זה ברור שהמטבע יתחזק, במיוחד בהשוואה לכל השאר".

בלום מרחיב בנוגע למצב העגום שבו נמצאים "השאר" - ארה"ב, גוש היורו יפן ובריטניה. "חשוב להבין שבמט"ח, בשונה משוק המניות שיכול לעלות או לרדת, ההשוואה היא תמיד יחסית למטבע אחר והיא אף פעם לא מוחלטת. לכן, למשקיעים זרים שמחפשים תשואה אין הרבה אפשרויות, כי האופציות האחרות נראות רע מאוד באופן יחסי".

לדבריו, "לבריטניה יש את הבעיות שלה. בארה"ב, החוב הלאומי מרקיע שחקים. בגוש היורו, המדינות מבקשות סיוע ויפן עסוקה בטרגדיה של עצמה, אז מה נשאר? כולם רצים למקומות שנראים טוב ביחס למקומות אחרים. העולם מחפש תשואה. ונראה שאי אפשר למצוא אותה בין, יורו, ליש"ט או דולר.

"השקל מתחזק, כי מדובר כאן במשחק כפול - הסוגיה של ישראל שנראית טוב בפני עצמה, והסוגיה היחסית בכל הקשור לברירות האחרות שכמעט לא קיימות. בנק ישראל יכול להתערב, אולם בשורה התחתונה הוא רק יאט את הקצב של הייסוף ולא יעצור אותו לגמרי".

לדבריו, "פישר הוא אדם חכם. הוא מודע לכך שהוא יכול להשפיע על המשק המקומי בכל הקשור לאינפלציה, שוק הנדל"ן וגורמים פנימיים אחרים - אבל הוא גם מבין שעל העולם החיצוני הוא לא יכול לשלוט. משקיעים בכל העולם נואשים לתשואות, והכלכלה הישראלית מציעה משהו שאין בהרבה מקומות אחרים. לכן הוא יכול להכתיב את הקצב, אבל לא לעצור את המוזיקה".

בלום הוסיף כי "תהליכים דומים קורים גם במדינות אחרות בעולם, שלא תחשבו שזה קורה רק אצלכם: ברזיל, דרום אפריקה, טורקיה, דרום קוריאה. במדינות אלה, המטבע מתחזק מול הדולר שנחלש ונמצא תחת לחץ.

"ישראל היא חלק קטן מתהליך הביזור העולמי של משקיעים מחוץ לדולר. השורה התחתונה זהה עבור כל מדינות אלה - משקיעים בכל העולם בורחים מהדולר, והשקל הוא רק אופציה אחת להשקעה עבורם".

ארקו סן. "השקל מתחת לשווי ההוגן שלו" "הדולר בדרך ל־3.25 שקלים"

ארקו סן. "השקל מתחת לשווי ההוגן שלו" "הדולר בדרך ל־3.25 שקלים"

ארקו סן. "השקל מתחת לשווי ההוגן שלו"

השקל עדיין נמצא מתחת לשווי ההוגן שלו, כלומר הוא עוד צפוי להתחזק, אומר ל"כלכליסט" ארקו סן, אסטרטג המטבעות ואג"ח הראשי של מריל לינץ' בנק אוף אמריקה לאזור EMEA, בשיחה מלונדון. "להערכתנו, השווי ההוגן של השקל מול הדולר בטווח הארוך צריך להיות סביב 3.25 שקלים לדולר, והמספר הזה נותן תחושה ברורה על גודל המאבק שפישר סוחב על גבו".

בהתייחסו לשאלה האם מדיניות רכישת הדולרים של הנגיד פישר מוצלחת, עונה סן: "כן ולא. לא, כי השקל ממשיך להתחזק, אז אפשר לומר שמהלך ההתערבות הישירה של בנק ישראל בשוק המט"ח לא הצליח. אולם מצד שני - אולי מדובר במהלך מוצלח, כי קשה לדעת מה היה קורה לצמד דולר־שקל אם בנק ישראל לא היה מתערב באגרסיביות וקונה כל כך הרבה דולרים. אולי השקל היה חזק יותר?".

סן סבור שהנתונים הטובים של מדינת ישראל תומכים בהתחזקות המטבע המקומי. "נגיד בנק ישראל יכול רק להאט את קצב התחזקות השקל כשהמשק הישראלי נמצא במצב טוב כל כך. הוא לא יכול למנוע מהשקל להתחזק, אלא רק לעצור את קצב הייסוף שלו בשביל לתת לסקטור היצואנים אוויר לנשימה ולהתאושש מהמשבר העולמי".

על השאלה עד כמה ימשיך הדולר להיחלש, משיב סן: "בסביבה הכלכלית הגלובלית הנוכחית יש הרבה גורמים שתומכים בהמשך היחלשותו של הדולר, אולם במבט קדימה, לקראת סוף 2011 ואולי אף קודם הדברים עשויים להשתנות. לפי הערכות, כבר בתחילת 2012 נגיד הבנק המרכזי האמריקאי עשוי להעלות את שיעור הריבית בארה"ב. לכן, אם הוא יעלה את הריבית, הרי שהדולר יתאושש, כלומר יתחזק, גם מול היורו.

לדברי סן, "אם בן ברננקי יעלה את הריבית בארה"ב, הדולר עשוי להתחזק ולהוריד לחץ מהשקל, אך צריך לקחת בחשבון גם את ההשפעה של היורו על הדולר בכל הקשור להעלאות ריבית שיבצע נגיד הבנק המרכזי של גוש היורו ז'אן־קלוד טרישה בהמשך 2011, ולמצבן הריבוני של מדינות הפריפריה בגוש". לדבריו, "אם היורו ימשיך להתחזק מול הדולר, הרי שהדולר ייחלש והשקל יתחזק עוד יותר מול הדולר".

הרדיפ דוגרה. "לכל בנק מרכזי יש את הגישה שלו" "התחזקות השקל - חלק ממגמה כלל־עולמית"

הרדיפ דוגרה. "לכל בנק מרכזי יש את הגישה שלו" "התחזקות השקל - חלק ממגמה כלל־עולמית"

הרדיפ דוגרה. "לכל בנק מרכזי יש את הגישה שלו"

"המגמה הכללית של התחזקות השקל שלה אנו עדים בתקופה האחרונה היא חלק ממגמה כללית של התחזקות מספר גדול של מטבעות אל מול המטבע האמריקאי", כך אומר ל"כלכליסט" בשיחה מלונדון הרדיפ דוגרה, ראש תחום מטבעות בבית ההשקעות הבריטי שרודרס. "הרבה בנקים מרכזיים נאבקים בימים אלו עם חולשתו של הדולר, בנק ישראל אינו היחיד שנלחם".

כיצד הבנקים האחרים מנהלים את המערכה נגד ייסוף המטבע המקומי?

"לכל בנק מרכזי יש את הגישה שלו. הבנק המרכזי בברזיל מנסה למנוע זרימת הון זר, כשלעומתו הבנקים המרכזיים בדרום־מזרח אסיה מבצעים גם פעולת התערבות ישירה. הבנק המרכזי בטורקיה נוקט אמצעים לא קונבנציונליים שונים שמטרתם חסימת השוק הטורקי בפני זרימת הון זר פנימה".

האם בנק מרכזי יכול לעצור ייסוף של מטבע?

"אם ניקח את ברזיל כדוגמה, הרי ששם למרות מהלכים שונים שהושתו על השוק המקומי כדי למנוע זרימת הון זר פנימה, המטבע המקומי יוסף, אולם אפשר לטעון מנגד שללא הגנות אלו הריאל היה מתחזק עוד יותר. לכן, התשובה תלויה במידת הרגישות שיש לכל בנק מרכזי בכל הקשור למחויבות שלו נגד התחזקות המטבע המקומי".

לדבריו, "במדינות רבות קיימים נתונים בסייסיים חזקים שבאופן מבני תומכים בהתחזקות המטבע המקומי, ולכן אני רואה את הייסוף של המטבעות הללו אל מול הדולר כחלק מהתהליך הטבעי של ההתחזקות שלהם. לבנקים מרכזיים קשה מאוד לעצור את התהליך הזה באופן מלא, הם יכולים רק להאט את הקצב שלו. הם לא יכולים למנוע את ההתחזקות לגמרי, אלא רק להוריד את הקצב שבו היא מתרחשת".

דוגרה מציין כי "העובדה שהעלאת הריבית בארה"ב לא נראית באופק תומכת בהמשך היחלשותו של המטבע האמריקאי. אנו סבורים שהבנק המרכזי האמריקאי יהיה אטי יותר בכל הקשור למלחמתו באינפלציה באמצעות העלאות ריבית לעומת בנקים מרכזיים אחרים".

"אפקט ההתערבות בשוק המט"ח החל לאבד מכוחו"

גם דיוויד לובין, ראש תחום שווקים מתעוררים בסיטיגרופ העולמית, מאמין שפישר יתקשה למנוע את המשך התחזקות השקל. לדבריו, יש שלוש סיבות עיקריות שתומכות בהמשך התחזקות השקל: פערי הריבית מול משקים אחרים, נתוני המאקרו המצוינים של המשק הישראלי וציפיות האינפלציה בישראל.

לדברי לובין, "שיעור הריבית הנמוך בארה"ב דוחף הון רב החוצה למדינות רבות בעולם שבהן הריבית גבוהה יותר, בין היתר לישראל". כמו כן, "שיעור הצמיחה של המשק הישראלי עקבי ויציב, ומאזן התשלומים של ממשלת ישראל איתן. לפעמים מספיק שרק גורמים אלו יתקיימו כדי שמדינה תמשוך אליה, כמו מגנט, הון זר".

לובין גם מתייחס לחששות של בנק ישראל מהתגברות האינפלציה. לדבריו, "בנק ישראל דואג מאוד לכל הקשור לכלכלה הריאלית הישראלית. העובדה שהציפיות האינפלציוניות במשק עולות מעידה על כך שהשווקים מרגישים שאפקט ההתערבות של בנק ישראל בשוק המט"ח החל לאבד מכוחו. לכן, כדי להמשיך לעזור לצמיחה, בנק ישראל החל לפעול באופן נחרץ יותר והעלה את הריבית בחודש מרץ ב־0.5%".

עם זאת, לובין סבור שתהליך היחלשות הדולר מול מטבעות אחרים אינו יכול להימשך לנצח. לדבריו, "ברגע שהשווקים יתחילו להתרגל לרעיון שהריבית בארצות הברית עשויה לעלות, תתחיל מגמה הפוכה של התחזקות הדולר. כששיעור הריבית בארה"ב יתחיל לעלות, גם הלחץ על השקל צפוי להתמתן".